تحلیل بازار عناصر کمیاب

من،آنالیز فلزات غیر آهنی

| واحدها | هفته چهارم تیر ماه | هفته پنجم تیر ماه | تغییرات هفته به هفته | میانگین قیمت در تیرماه | از اول آگوستقیمت متوسط | تغییر ماه به ماه | قیمت فعلی تا ۵ مرداد | |

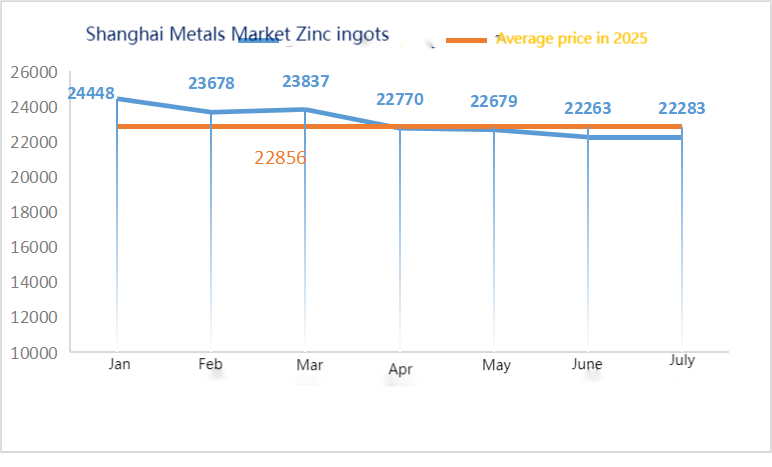

| بازار فلزات شانگهای # شمش روی | یوان/تن | ۲۲۷۴۴ | ۲۲۴۳۰ | ۳۱۴↓ | ۲۲۳۵۶ | ۲۲۲۳۰ | ۱۲۶↓ | ۲۲۳۰۰ |

| بازار فلزات شانگهای # مس الکترولیتی | یوان/تن | ۷۹۶۶۹ | ۷۸۸۵۶ | ۸۱۳↓ | ۷۹۳۲۲ | ۷۸۳۳۰ | ۹۹۲↓ | ۷۸۶۱۵ |

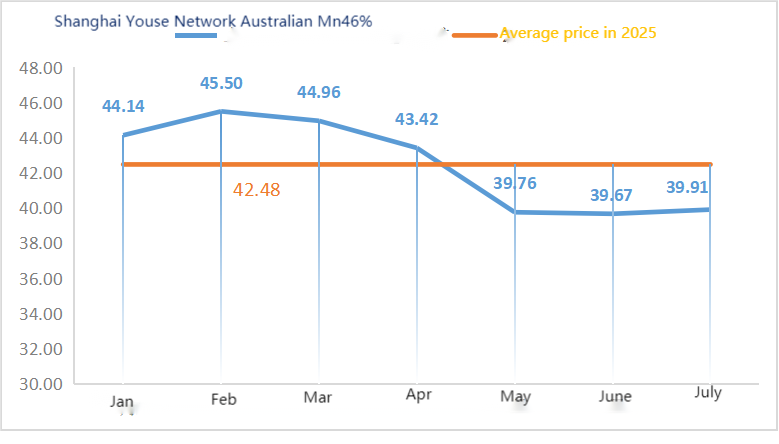

| شانگهای متالز استرالیاسنگ معدن منگنز ۴۶٪ Mn | یوان/تن | ۴۰.۳ | ۴۰.۳۳ | ↑0.3 | ۳۹.۹۱ | ۴۰.۵۵ | ↑۰.۶۴ | ۴۰.۵۵ |

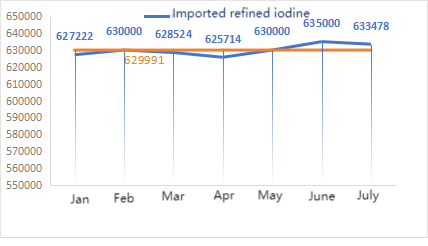

| قیمت ید تصفیه شده وارداتی توسط انجمن بازرگانی | یوان/تن | ۶۳۲۰۰۰ | ۶۳۰۰۰ | ۲۰۰۰↓ | ۶۳۳۴۷۸ | ۶۳۰۰۰۰ | ↓۳۴۷۸ | ۶۳۰۰۰۰ |

| بازار فلزات شانگهای، کلرید کبالت (co)≥۲۴.۲٪) | یوان/تن | ۶۲۷۶۵ | ۶۲۹۱۵ | ۱۵۰↑ | ۶۲۳۹۰ | ۶۳۰۷۵ | ↑۶۸۵ | ۶۳۳۰۰ |

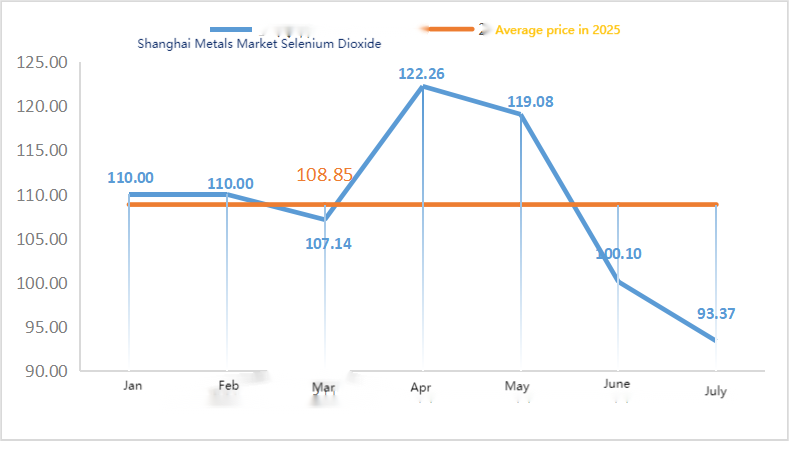

| بازار فلزات شانگهای، دی اکسید سلنیوم | یوان/کیلوگرم | ۹۰.۳ | ۹۱.۲ | ↑۰.۹ | ۹۳.۳۷ | ۹۳.۰۰ | ↓۰.۳۷ | 93 |

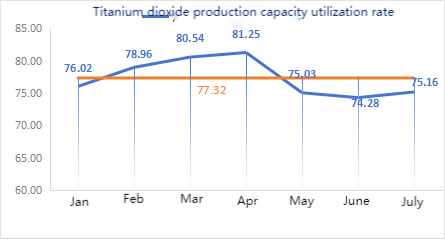

| میزان استفاده از ظرفیت تولیدکنندگان دی اکسید تیتانیوم | % | ۷۵.۶۱ | ۷۳.۵۲ | ۲.۰۹ ↓ | ۷۵.۱۶ | ۷۳.۵۲ | ۱.۶۴ ↓ |

مواد اولیه:

هیپوکسید روی: هزینههای بالای مواد اولیه و تمایل شدید به خرید از صنایع پاییندستی، ضریب معاملات را در بالاترین حد خود در تقریباً سه ماه گذشته نگه میدارد. ② تغییرات قیمت اسید سولفوریک در سراسر کشور در این هفته. قیمت اسید سولفوریک افزایش یافته است. قیمت خاکستر سودا در مناطق اصلی این هفته افزایش یافت. ③ از نظر کلان، چین و ایالات متحده همچنان برای تمدید ۹۰ روزه بخش ۲۴ درصدی تعرفه متقابل ایالات متحده که به حالت تعلیق درآمده است، و اقدامات متقابل چین که در ابتدا قرار بود در ۱۲ آگوست منقضی شود، تلاش خواهند کرد. جلسهای از دفتر سیاسی در داخل کشور برگزار شد که تا حدودی احساسات بازار را افزایش داد. از نظر عوامل بنیادی، در سمت عرضه، عرضه کنسانتره روی در داخل و خارج از کشور همچنان ضعیف است. در سمت تقاضا، صنایع پاییندستی نرخ عملیاتی پایینی را حفظ میکنند و ویژگیهای تقاضا در خارج از فصل همچنان بر قیمت روی تأثیر میگذارد و خریدهای ضروری پاییندستی غالب هستند.

روز دوشنبه، نرخ عملیاتی تولیدکنندگان نمونه سولفات آب ۸۳ درصد بود که نسبت به هفته قبل بدون تغییر باقی ماند. نرخ استفاده از ظرفیت ۶۸ درصد بود که نسبت به هفته قبل ۲ درصد کاهش یافته است. کاهش تولید برخی از تولیدکنندگان منجر به کاهش دادهها شد. قیمتهای بازار در این هفته ثابت ماند. تولیدکنندگان در اواخر ماه ژوئیه یکی پس از دیگری سفارشها را امضا کردند و تولیدکنندگان اصلی سفارشها را تا پایان ماه اوت برنامهریزی کردند. در حال حاضر، قیمت اسید سولفوریک حدود ۷۷۰ یوان در هر تن است که نسبت به هفته گذشته افزایش یافته است. با وجود سفارشات نسبتاً فراوان و عرضه محدود مواد اولیه و محصولات نهایی، اگرچه قیمت روی کمی کاهش یافته است، اما کارخانهها مایل به حفظ قیمت سولفات روی هستند. انتظار میرود قیمتها در حدود اواسط ماه اوت تعدیل شوند. فضای معاملاتی فعلی بازار در حال افزایش است. پیشنهاد میشود که طرف تقاضا بر اساس وضعیت تحویل تولیدکنندگان، برنامه خرید را از قبل تعیین کند.

پیشبینی میشود قیمت روی در محدوده ۲۲۵۰۰ تا ۲۳۰۰۰ یوان در هر تن باشد.

از نظر مواد اولیه: ① قیمت سنگ منگنز با اندکی افزایش، ثابت مانده است. قیمت برخی از انواع سنگهای معدنی اصلی دوباره اندکی به میزان 0.25 تا 0.5 یوان در هر تن افزایش یافته است. با این حال، جو سفتهبازی در بازار آتی فروکش کرده و قیمت سیلیکون-منگنز کمی افزایش و سپس کاهش یافته است. فضای کلی محتاطانه و انتظار و انتظار نسبتاً قوی است.

②قیمت اسید سولفوریک عمدتاً افزایش یافته است.

این هفته، نرخ عملیاتی کارخانههای نمونه سولفات منگنز ۸۵ درصد و نرخ استفاده از ظرفیت ۶۳ درصد بود که نسبت به هفته قبل بدون تغییر باقی ماند. قیمت مواد اولیه مانند اسید سولفوریک و پیریت افزایش یافت. این هفته، قیمتهای پیشنهادی از تولیدکنندگان اصلی در مقایسه با هفته گذشته افزایش یافت. فصل اوج فعلی آبزیپروری در جنوب، تا حدودی از تقاضای سولفات منگنز پشتیبانی میکند، اما افزایش کلی خارج از فصل برای خوراک محدود است. احساسات بازار در برابر افزایش قیمت مورد انتظار محصولات، تقویت شده است.

قیمت سولفات منگنز به پایینترین حد خود رسیده و دوباره افزایش یافته است. تولیدکنندگان بزرگ در ماه آگوست برنامههای تعمیر و نگهداری دارند و بعید نیست که قیمتها بعداً بیشتر افزایش یابد. به تقاضا توصیه میشود که بر اساس شرایط تولید، در زمان مناسب خرید و انبار شود.

از نظر مواد اولیه: تقاضای پاییندستی برای دیاکسید تیتانیوم همچنان ضعیف است. برخی از تولیدکنندگان موجودی دیاکسید تیتانیوم را انباشته کردهاند که منجر به نرخ عملیاتی پایین شده است. وضعیت عرضه محدود سولفات آهن در چیشویی همچنان ادامه دارد.

این هفته، نمونههای سولفات آهن با ۷۵٪ ظرفیت و ۲۴٪ ظرفیت در حال کار بودند که نسبت به هفته قبل ثابت ماند. قیمتها در این هفته در بالاترین سطح پس از تعطیلات باقی ماندند و تولیدکنندگان بزرگ به طور قابل توجهی تولید را کاهش داده و اطلاعات مربوط به افزایش قیمتها را منتشر کردند. سفارشات تولیدکنندگان تا اوایل سپتامبر برنامهریزی شده است. وضعیت عرضه محدود مواد اولیه آهن چیشویی بهبود نیافته است. با توجه به افزایش اخیر قیمت آهن چیشویی، در زمینه پشتیبانی هزینه و سفارشات نسبتاً فراوان، انتظار میرود که قیمت آهن چیشویی در دوره بعدی در سطح بالایی ثابت بماند. توصیه میشود که طرف تقاضا در زمان مناسب و همراه با موجودی، خرید و انبار کند.

مواد خام: از نظر کلان، نرخ بهره فدرال رزرو بدون تغییر باقی ماند و شاخص دلار افزایش بیشتری یافت و قیمت مس را سرکوب کرد.

از نظر عوامل بنیادی، بخش عرضه به طور کلی با محدودیت عرضه مواجه است و در شرایط سختی قرار دارد. از طرف تقاضا، سهامداران تحت تأثیر کاهش بیشتر تمایلات فروش در پایان ماه و ادامه افزایش قیمت سهام قرار گرفتهاند.

محلول اچینگ: برخی از تأمینکنندگان مواد اولیه بالادستی، فرآوری عمیقی از محلول اچینگ دارند که کمبود مواد اولیه را تشدید میکند و ضریب تراکنش همچنان بالا است.

از نظر قیمت، هنوز در سطح کلان عدم قطعیت وجود دارد. همراه با عرضه و تقاضای ضعیف در عوامل بنیادی، انتظار میرود که قیمت خالص مس این هفته حدود 78000 تا 79000 یوان در هر تن باشد.

تولیدکنندگان سولفات مس این هفته با ۱۰۰٪ ظرفیت خود فعالیت میکنند و نرخ استفاده از ظرفیت آنها ۴۵٪ است که در مقایسه با هفته قبل ثابت مانده است. قیمتهای پیشنهادی تولیدکنندگان بزرگ این هفته در مقایسه با هفته گذشته ثابت مانده است.

قیمت توری مسی اخیراً در سطوح بالایی در نوسان بوده است که به طور قابل توجهی تحت تأثیر اوضاع بینالمللی قرار دارد. توصیه میشود به نوسانات قیمت توری مسی توجه کنید و در زمان مناسب خرید خود را انجام دهید.

از نظر مواد اولیه: ماده اولیه منیزیت پایدار است.

کارخانه به طور عادی فعالیت میکند و تولید طبق معمول ادامه دارد. زمان تحویل معمولاً حدود ۳ تا ۷ روز است. قیمتها از آگوست تا سپتامبر ثابت بودهاند. با نزدیک شدن به زمستان، سیاستهایی در مناطق اصلی کارخانه وجود دارد که استفاده از کوره برای تولید اکسید منیزیم را ممنوع میکند. علاوه بر این، هزینه استفاده از زغال سنگ سوختی در زمستان افزایش مییابد. بر اساس موارد فوق، انتظار میرود قیمت اکسید منیزیم از اکتبر تا دسامبر افزایش یابد. توصیه میشود مشتریان بر اساس نیاز خود خرید کنند.

مواد اولیه: قیمت اسید سولفوریک در شمال در حال حاضر در کوتاه مدت رو به افزایش است.

کارخانههای سولفات منیزیم با ۱۰۰٪ ظرفیت خود در حال فعالیت هستند، تولید و تحویل به طور عادی انجام میشود و سفارشها تا اوایل سپتامبر برنامهریزی شدهاند. انتظار میرود قیمت سولفات منیزیم در ماه آگوست با روند صعودی، ثابت باشد. به مشتریان توصیه میشود طبق برنامههای تولید و موجودی مورد نیاز خود خرید کنند.

مواد اولیه: بازار داخلی ید در حال حاضر پایدار است، عرضه ید تصفیه شده وارداتی از شیلی پایدار است و تولید تولیدکنندگان ید نیز پایدار است.

این هفته، نرخ تولید تولیدکنندگان نمونه یدات کلسیم ۱۰۰٪، نرخ استفاده از ظرفیت ۳۶٪، مشابه هفته قبل بود و قیمتهای تولیدکنندگان اصلی ثابت ماند. گرمای تابستان منجر به کاهش خوراک دام شد و تولیدکنندگان عمدتاً بر اساس تقاضا خرید کردند. تولیدکنندگان خوراک آبزیان در فصل اوج تقاضا هستند و تقاضا برای یدات کلسیم را افزایش میدهند. تقاضای این هفته پایدارتر از حالت عادی است. به مشتریان توصیه میشود طبق برنامههای تولیدی و نیازهای موجودی خود خرید کنند.

از نظر مواد اولیه: در سمت عرضه، نرخ عملیاتی شرکتهای داخلی تولیدکننده دیاکسید سلنیوم در حدود 70 درصد ثابت مانده است و هیچ نوسان قابل توجهی در تولید وجود ندارد. با این حال، برخی از شرکتها برای خالی کردن موجودی خود، با قیمتهای پایین میفروشند که منجر به افزایش عرضه بازار میشود. در سمت تقاضا، اشتیاق خرید صنایع پاییندستی مانند فتوولتائیک و شیشه زیاد نیست، که بیشتر ناشی از نیازهای ضروری است. به ویژه در صنعت فتوولتائیک، به دلیل اشباع موقت، رشد تقاضای دیاکسید سلنیوم ضعیف است. ارائه پشتیبانی مؤثر برای قیمت دیاکسید سلنیوم دشوار است. قیمت دیاکسید سلنیوم در کوتاهمدت پایدار خواهد بود.

این هفته، تولیدکنندگان نمونه سلنیت سدیم با ۱۰۰٪ ظرفیت تولید، ۳۶٪ ظرفیت استفاده شده، بدون تغییر نسبت به هفته قبل، فعالیت میکردند و قیمتهای پیشنهادی تولیدکنندگان اصلی ثابت ماند. هزینه مواد اولیه به طور متوسط پشتیبانی میشود و انتظار میرود که قیمتها فعلاً افزایش نیابد. توصیه میشود که طرف تقاضا بر اساس موجودی خود خرید کند.

مواد اولیه: در سمت عرضه، با توجه به فصل اوج بازار سنتی خودرو «سپتامبر طلایی و اکتبر نقرهای» و ورود زنجیره صنعت انرژیهای نو به مرحله انباشت، انتظار میرود نمکهای نیکل و نمکهای کبالت همچنان افزایش یابند. قیمتهای کارخانههای ذوب همچنان در حال افزایش است. در سمت تقاضا، خریدهای شرکتهای پاییندستی عمدتاً برای نیازهای ضروری است و معاملات عمدتاً در مقادیر کم انجام میشود. انتظار میرود قیمت کلرید کبالت در آینده همچنان افزایش یابد.

این هفته، نرخ عملیاتی کارخانه نمونه کلرید کبالت ۱۰۰٪ و نرخ استفاده از ظرفیت ۴۴٪ بود که در مقایسه با هفته قبل ثابت ماند. با پشتیبانی هزینههای مواد اولیه، قیمتهای تولیدکنندگان پودر کلرید کبالت در این هفته افزایش یافت.

بعید نیست که قیمت کلرید کبالت بعداً افزایش یابد. به مشتریان توصیه میشود که بر اساس زمان مناسب، موجودی خود را افزایش دهند.روی موجودی آنها.

۱۰)نمک کبالت/کلرید پتاسیم/کربنات پتاسیم/فرمات کلسیم/یدید

۱. با وجود اینکه هنوز تحت تأثیر ممنوعیت صادرات طلا و کبالت کنگو قرار دارد، تمایل کمی برای خرید وجود دارد و معاملات عمده کمی انجام میشود. فضای معاملاتی در بازار متوسط است و احتمالاً بازار نمک کبالت در کوتاهمدت پایدار خواهد بود.

۲. قیمت بازار کلرید پتاسیم پایدار است و تمایل به افزایش دارد، در حالی که طرف تقاضا نشانههایی از بهبود فصلی را نشان میدهد. تقاضا برای آمادهسازی کود در پاییز به تدریج آزاد میشود و نشانههایی از کمبود عرضه نسبت به تقاضا وجود دارد. ...با این حال، شرکتهای کود ترکیبی پاییندستی، که تحت تأثیر بازار راکد اوره قرار گرفتهاند، در خریدهای خود محتاطانه عمل میکنند. به طور خلاصه، قیمت کلرید پتاسیم در هرج و مرج است و کمبود عرضه وجود دارد. انتظار میرود که بازار کلرید پتاسیم با برخی نوسانات در کوتاهمدت پایدار بماند. قیمت کربنات پتاسیم در مقایسه با هفته گذشته ثابت ماند.

۳. قیمت فرمات کلسیم این هفته همچنان رو به افزایش بود. قیمت اسید فرمیک خام با تعطیلی کارخانهها برای تعمیرات و نگهداری افزایش یافت. برخی از کارخانههای فرمات کلسیم دریافت سفارش را متوقف کردهاند.

۴. قیمت یدید در این هفته در مقایسه با هفته گذشته پایدار و قویتر بود.

تماس با رسانه:

ایلین شو

گروه سوستار

ایمیل:elaine@sustarfeed.com

موبایل/واتساپ: +86 18880477902

زمان ارسال: ۸ آگوست ۲۰۲۵