تحلیل بازار عناصر کمیاب

من،آنالیز فلزات غیر آهنی

هفته به هفته: ماه به ماه:

| واحدها | هفته چهارم اکتبر | هفته پنجم مهر | تغییرات هفته به هفته | میانگین قیمت ماه سپتامبر | از ۳۱ اکتبر قیمت متوسط | تغییر ماه به ماه | قیمت فعلی تا ۵ نوامبر | |

| بازار فلزات شانگهای # شمش روی | یوان/تن | ۲۱۹۳۰ | ۲۲۱۹۰ | ۲۶۰ ↑ | ۲۱۹۶۹ | ۲۲۰۴۴ | ↑۷۵ | ۲۲۵۰۰ |

| بازار فلزات شانگهای # مس الکترولیتی | یوان/تن | ۸۵۶۴۵ | ۸۷۹۰۴ | ۲۲۵۹ ↑ | ۸۰۶۶۴ | ۸۶۲۵۸ | ↑۵۵۹۴ | ۸۵۳۳۵ |

| شبکه فلزات شانگهای استرالیا سنگ معدن منگنز ۴۶٪ Mn | یوان/تن | ۴۰.۵۵ | ۴۰.۴۵ | ↓۰.۱ | ۴۰.۳۲ | ۴۰.۴۹ | ↑۰.۱۷ | ۴۰.۴۵ |

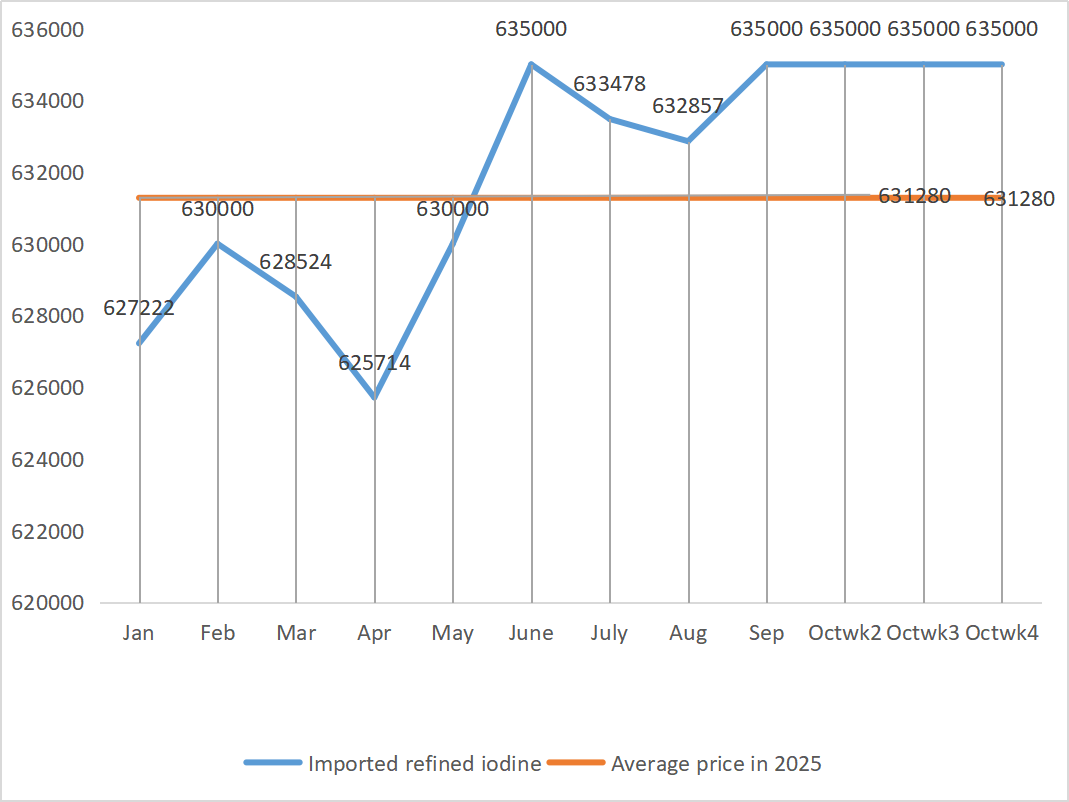

| قیمت ید تصفیه شده وارداتی توسط انجمن بازرگانی | یوان/تن | ۶۳۵۰۰۰ | ۶۳۵۰۰۰ | ۶۳۵۰۰۰ | ۶۳۵۰۰۰ |

| ۶۳۵۰۰۰ | |

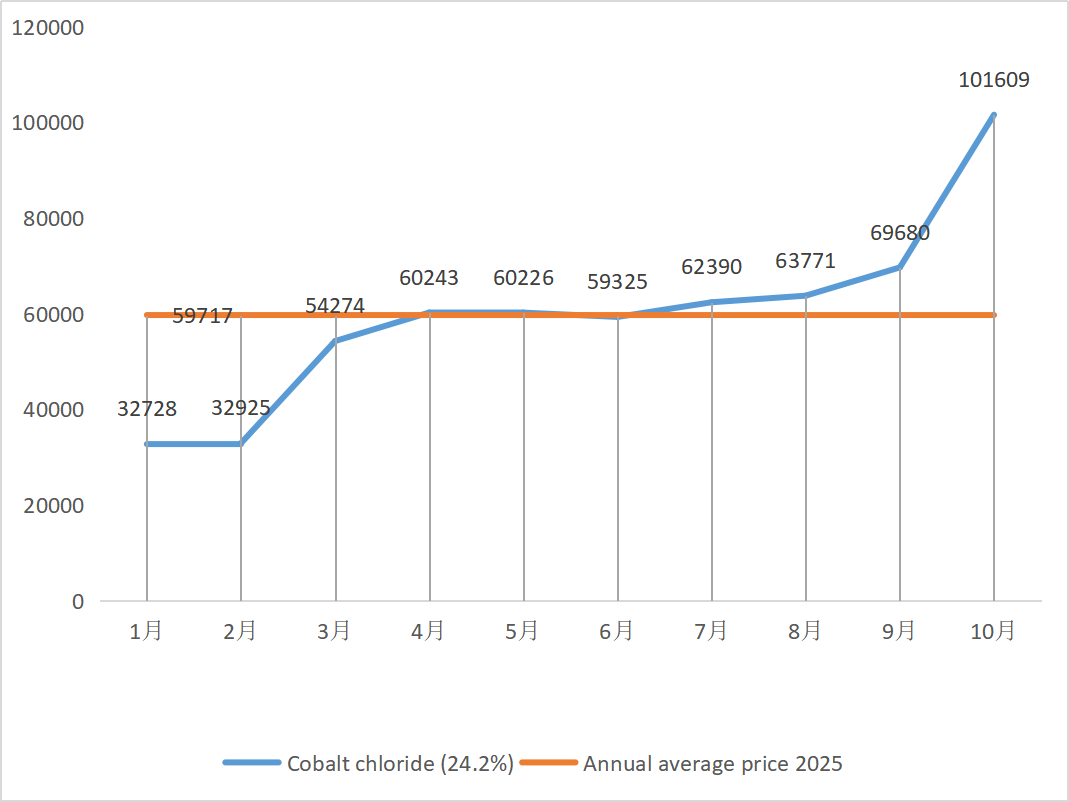

| بازار فلزات شانگهای، کلرید کبالت (شرکت≥۲۴.۲٪) | یوان/تن | ۱۰۴۲۵۰ | ۱۰۵۰۰۰ | ۷۵۰ ↑ | ۶۹۶۸۰ | ۱۰۱۶۰۹ | ۳۱۹۲۹↑ | ۱۰۵۰۰۰ |

| بازار فلزات شانگهای، دی اکسید سلنیوم | یوان/کیلوگرم | ۱۰۷.۵ | ۱۰۹ | ۱.۵ ↑ | ۱۰۳.۶۴ | ۱۰۶.۹۱ | ۳.۲۷ ↑ | ۱۱۰ |

| میزان استفاده از ظرفیت تولیدکنندگان دی اکسید تیتانیوم | % | ۷۷.۴۴ | ۷۷.۱۳ | ۰.۳۱ ↓ | ۷۶.۸۲ | ۷۷.۶۸ | ۰.۸۶ ↑ |

۱) سولفات روی

① مواد اولیه: هیپوکسید روی: ضریب تراکنش همچنان به بالاترین حد خود در سال جاری میرسد.

قیمت آنلاین روی بر اساس قیمتگذاری: در بخش کلان، فدرال رزرو نرخ بهره را 25 واحد پایه دیگر کاهش داد، همانطور که انتظار میرفت تا قیمت فلزات را افزایش دهد، اما عوامل بنیادی عرضه قوی و تقاضای ضعیف بدون تغییر باقی ماندهاند، عملکرد مصرف پاییندستی ضعیف است و فشار صعودی بر روی روی شانگهای همچنان وجود دارد. انتظار میرود قیمت روی در کوتاهمدت با محدوده 22000 تا 22600 یوان در هر تن ثابت بماند.

② قیمت اسید سولفوریک در سراسر کشور در سطوح بالا ثابت مانده است. جوش شیرین: قیمتها در این هفته ثابت بودند.

روز دوشنبه، نرخ عملیاتی تولیدکنندگان سولفات روی آب ۷۹ درصد بود که نسبت به هفته قبل ۱۰ درصد کاهش یافته و نرخ استفاده از ظرفیت ۶۷ درصد بود که نسبت به هفته قبل ۷ درصد کاهش یافته است. سفارشات تولیدکنندگان عمده تا اواسط تا اواخر نوامبر برنامهریزی شده است. با توجه به تأثیر سیاستهای کلان در نیمه اول سال، مشتریان خریدهای متمرکزی انجام دادند و تقاضا افزایش یافت که منجر به تقاضای ضعیف در حال حاضر و سرعت تحویل کندتر برای تولیدکنندگان شد.

بازار نقدی سطوح مختلفی از عقبنشینی را تجربه کرده است. شرکتهای خوراک دام اخیراً در خرید خیلی فعال نبودهاند. تحت فشار دوگانه نرخ عملیاتی شرکتهای بالادستی و حجم ناکافی سفارش موجود، سولفات روی در کوتاهمدت به فعالیت ضعیف و پایدار خود ادامه خواهد داد. پیشنهاد میشود مشتریان چرخه موجودی را کاهش دهند.

۲) سولفات منگنز

از نظر مواد اولیه: ① قیمت سنگ منگنز وارداتی کمی نوسان داشت و دوباره افزایش یافت

② اسید سولفوریک این هفته در سطح بالایی ثابت ماند.

این هفته، نرخ عملیاتی تولیدکنندگان سولفات منگنز ۸۵ درصد بود که در مقایسه با هفته قبل ۹ درصد افزایش یافته است. میزان استفاده از ظرفیت ۵۸ درصد بود که ۵ درصد نسبت به هفته قبل افزایش یافته است. سفارشات تولیدکنندگان اصلی تا اواخر نوامبر برنامهریزی شده است.

تولیدکنندگان در محدوده هزینه تولید نوسان میکنند و انتظار دارند قیمتها ثابت بمانند. با توجه به افزایش مداوم اخیر قیمت اسید سولفوریک ماده اولیه، هزینهها اندکی افزایش یافته و اشتیاق مشتریان ترمینال داخلی برای پر کردن موجودیها به طور قابل توجهی افزایش یافته است. بر اساس تجزیه و تحلیل حجم سفارشهای سازمانی و عوامل مواد اولیه، انتظار میرود سولفات منگنز در کوتاهمدت ثابت بماند. توصیه میشود مشتریان موجودی خود را به طور مناسب افزایش دهند.

۳) سولفات آهن

از نظر مواد اولیه: تقاضا برای دی اکسید تیتانیوم همچنان کم است و میزان فعالیت تولیدکنندگان دی اکسید تیتانیوم پایین است. سولفات آهن هپتاهیدرات محصولی در فرآیند تولید دی اکسید تیتانیوم است. وضعیت فعلی تولیدکنندگان مستقیماً بر عرضه بازار سولفات آهن هپتاهیدرات تأثیر میگذارد. فسفات آهن لیتیوم تقاضای پایداری برای سولفات آهن هپتاهیدرات دارد و این امر باعث کاهش بیشتر عرضه سولفات آهن هپتاهیدرات به صنعت آهن میشود.

سولفات آهن این هفته قیمت بالایی داشت، که عمدتاً به دلیل پیشرفت نسبی در تأمین مواد اولیه تحت تأثیر نرخ عملیاتی صنعت دی اکسید تیتانیوم بود. اخیراً، حمل و نقل سولفات آهن هپتاهیدرات خوب بوده است که منجر به افزایش هزینهها برای تولیدکنندگان سولفات آهن مونوهیدرات شده است. در حال حاضر، نرخ عملیاتی کلی سولفات آهن در چین خوب نیست و شرکتها موجودی لحظهای بسیار کمی دارند که عوامل مساعدی را برای افزایش قیمت سولفات آهن به همراه دارد. با توجه به سطح موجودی اخیر شرکتها و نرخهای عملیاتی بالادستی، انتظار میرود سولفات آهن در کوتاه مدت افزایش یابد. پیشنهاد میشود که طرف تقاضا با توجه به موجودی، از قبل برنامههای خرید را تهیه کند.

۴) سولفات مس/کلرید مس بازی

مواد اولیه: کودلکو، بزرگترین تولیدکننده مس جهان، روز سهشنبه پیشبینی تولید خود را برای سال ۲۰۲۵ کاهش داد، اما هدف اصلاحشده همچنان بالاتر از سال ۲۰۲۴ است. تولید همچنین در نه ماه اول سال ۲۰۲۵ نسبت به سال گذشته افزایش یافت. پیشبینی اصلاحشده به کاهش نگرانیها در مورد کمبود عرضه اخیر که از سپتامبر از قیمت مس حمایت میکرد، کمک کرد، اما در عین حال، دلار همچنان قوی ماند و بر قیمت مس فشار آورد.

از نظر کلان، صدای جمعی هفته گذشته از اردوگاه تندروهای فدرال رزرو، انتظارات برای کاهش نرخ بهره در ماه دسامبر را به طور مستقیم کاهش داد و شاخص دلار به بالاترین حد خود در سه ماه گذشته رسید و بر چشمانداز تقاضای فلز سایه انداخت. همراه با کاهش شاخص مدیران خرید بخش تولید چین برای هفتمین ماه متوالی در ماه اکتبر، کاهش مداوم سفارشات صادراتی جدید و خطر طولانیترین تعطیلی دولت ایالات متحده در تاریخ و وضعیت ژئوپلیتیکی بینالمللی بیثبات، حرکت صعودی قیمت مس کاملاً سرکوب شده است. تقاضای ضعیف بنیادی، موجودی عمومی مس شانگهای را در یک ماه با ۱۱۳۴۸ تن افزایش به ۱۱۶۰۰۰ تن رساند و به بالاترین حد تقریباً یک ماهه خود رسید و پریمیوم مس یانگشان در یک ماه ۲۸ درصد کاهش یافت و به ۳۶ دلار در هر تن رسید که نشاندهنده کاهش تقاضای واردات است. با نزدیک شدن به پایان فصل اوج سنتی و تشدید انتظارات از کاهش مصرف صنایع پاییندستی، انتظار میرود قیمتهای کوتاهمدت مس تحت فشار قرار گیرند و در سطوح بالا ضعیف عمل کنند. محدوده قیمت مس در این هفته: 85190-85480 یوان در هر تن.

محلول اچینگ: برخی از تولیدکنندگان مواد اولیه بالادستی، با فرآوری عمیق محلول اچینگ به مس اسفنجی یا هیدروکسید مس، گردش سرمایه را تسریع کردهاند. نسبت فروش به صنعت سولفات مس کاهش یافته و ضریب معاملات به بالاترین حد خود رسیده است.

قیمت مس این هفته در سطح بالایی ثابت ماند. با وجود قیمتهای بالای شبکه مس، مشتریان پاییندستی در صورت نیاز خرید کردند.

۵) سولفات منیزیم/اکسید منیزیم

مواد اولیه: قیمت اسید سولفوریک در شمال در حال حاضر رو به افزایش است.

بازار منیزی عمدتاً پایدار است. گزارشهای اخیر در مورد اصلاح شرکتهای منیزی در مناطق تولیدی، از قیمت بازار حمایت کردهاند. قیمت پودر منیزیای سبکسوخته پایدار است. ممکن است در بهروزرسانیهای بعدی کوره تغییراتی ایجاد شود. قیمت سولفات منیزی ممکن است در کوتاهمدت کمی افزایش یابد. توصیه میشود به میزان مناسب انبار شود.

۶) یدات کلسیم

مواد اولیه: بازار داخلی ید در حال حاضر پایدار است، عرضه ید تصفیه شده وارداتی از شیلی پایدار است و تولید تولیدکنندگان ید نیز پایدار است.

قیمت ید تصفیهشده در سهماهه چهارم اندکی افزایش یافت، عرضه یدات کلسیم محدود بود و برخی از تولیدکنندگان یدید تولید خود را متوقف یا محدود کردند. انتظار میرود روند کلی افزایش مداوم و جزئی قیمت یدید بدون تغییر باقی بماند. توصیه میشود به میزان مناسب موجودی انبار شود.

۷) سلنیت سدیم

از نظر مواد اولیه: با توجه به وضعیت خوب معاملات اخیر قیمتهای پیشنهادی سلنیوم خام در بازار، هزینه دیسلنیوم در حال حاضر بالا است و احتمال فروش با قیمت پایین کم است.

قیمت سلنیوم افزایش یافت و سپس تثبیت شد. افراد آگاه در بازار گفتند که قیمت بازار سلنیوم با روند صعودی پایدار بوده، فعالیت تجاری متوسط بوده و انتظار میرود قیمت در دوره بعدی نیز قوی باقی بماند. تولیدکنندگان سلنیت سدیم میگویند تقاضا ضعیف است، هزینهها در حال افزایش است، سفارشات در حال افزایش است و قیمتها در این هفته ثابت است. انتظار میرود قیمتها در کوتاهمدت تقویت شوند.

۸) کلرید کبالت

بازار کبالت هفته گذشته اندکی کاهش یافت، به طوری که تولید، حجم نصب و فروش باتریهای سهتایی به آرامی در حال رشد بود و تقاضا نیز به آرامی در حال افزایش بود. دولت کنگو سیستم سهمیهبندی صادرات را معرفی کرده است و انتظار میرود کمبود شدید منابع تأمین وجود داشته باشد. صادرات محصول کبالت اندونزی برای جبران بخشی از کمبود مواد اولیه کبالت و کمبود کلی عرضه افزایش یافته است. عرضه نمکهای کبالت کاهش یافته و قیمتها تثبیت شدهاند. قیمت اکسید کبالت لیتیوم نوسان داشته و تثبیت شده است و هنوز عوامل مثبتی برای بازار کبالت وجود دارد. قیمتهای بینالمللی کبالت در حال نوسان و افزایش بودهاند، اما عوامل مثبت همچنان باقی و عوامل منفی ضعیف شدهاند. در مجموع، حرکت صعودی بازار کبالت همچنان ادامه دارد و فشار نزولی ضعیف شده است. در صورت نیاز، موجودی انبار کنید.

۹) نمک کبالت/کلرید پتاسیم/کربنات پتاسیم/فرمات کلسیم/یدید

۱. کبالت: هزینههای مواد اولیه: بازار کبالت اخیراً پایدار بوده است و تولیدکنندگان تمایل آشکاری به فروش نشان نمیدهند. قیمتهای مورد نظر اکثر شرکتها نسبتاً بالا است و تمایل پاییندستیها برای تصاحب آن محدود است. هیچ بهبود قابل توجهی در سمت تقاضا وجود نداشته است و فضای معاملات بازار باید بهبود یابد. در کوتاهمدت، بازار کبالت احتمالاً به طور پیوسته افزایش خواهد یافت.

۲. کلرید پتاسیم: در حال حاضر، موجودی کلرید پتاسیم در بنادر شمالی هنوز قابل قبول است و منابع جدید و قدیمی در کنار هم وجود دارند که باعث افزایش آگاهی بازرگانان از فروش و نقد کردن کالا میشود. با این حال، با حمایت قیمتهای هدایتشده توسط معاملهگران بزرگ، بازار به طور کلی در حال تثبیت و تثبیت است.

۳ قیمت فرمات کلسیم این هفته همچنان به کاهش خود ادامه داد. کارخانههای تولید اسید فرمیک خام تولید خود را از سر گرفتهاند و اکنون تولید کارخانهای اسید فرمیک را افزایش دادهاند که منجر به افزایش ظرفیت اسید فرمیک و عرضه بیش از حد آن شده است. در درازمدت، قیمت فرمات کلسیم در حال کاهش است.

۴ قیمت یدید این هفته در مقایسه با هفته گذشته ثابت بود.

زمان ارسال: نوامبر-07-2025