تحلیل بازار عناصر کمیاب

من،آنالیز فلزات غیر آهنی

هفته به هفته: ماه به ماه:

| واحدها | هفته سوم مرداد | هفته چهارم مرداد | تغییرات هفته به هفته | میانگین قیمت در تیرماه | از ۲۹ آگوست قیمت متوسط | تغییر ماه به ماه | قیمت فعلی تا تاریخ ۲ شهریور | |

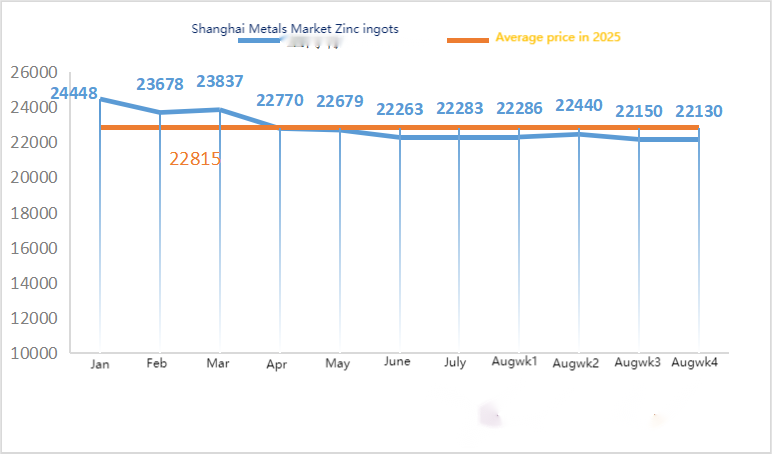

| بازار فلزات شانگهای # شمش روی | یوان/تن | ۲۲۱۵۰ | ۲۲۱۳۰ | ↓20 | ۲۲۳۵۶ | ۲۲۲۵۰ | ۱۰۸↓ | ۲۲۱۵۰ |

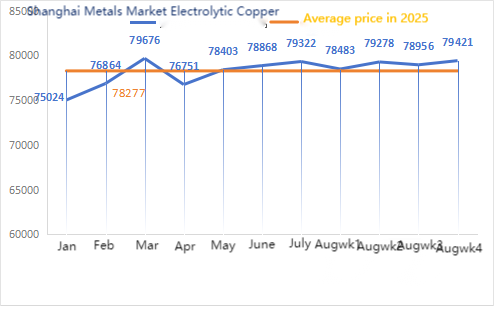

| بازار فلزات شانگهای # مس الکترولیتی | یوان/تن | ۷۸۹۵۶ | ۷۹۴۲۱ | ۴۶۵ ↑ | ۷۹۳۲۲ | ۷۹۰۰۱ | ۳۲۱↓ | ۸۰۱۶۰ |

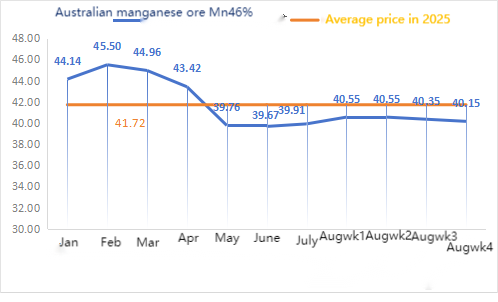

| شبکه فلزات شانگهای استرالیا سنگ معدن منگنز ۴۶٪ Mn | یوان/تن | ۴۰.۳۵ | ۴۰.۱۵ | ↓0.2 | ۳۹.۹۱ | ۴۰.۴۱ | ↑۰.۵۰ | ۴۰.۱۵ |

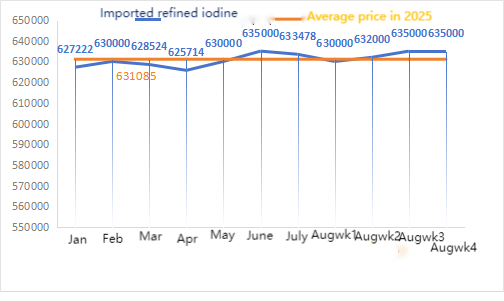

| قیمت ید تصفیه شده وارداتی توسط انجمن بازرگانی | یوان/تن | ۶۳۵۰۰۰ | ۶۳۵۰۰۰ | ۶۳۳۴۷۸ | ۶۳۲۸۵۷ | ↓۶۲۱ | ۶۳۲۸۵۷ | |

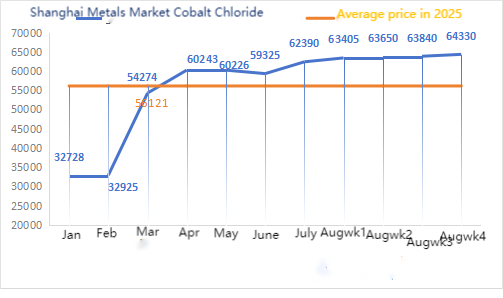

| بازار فلزات شانگهای، کلرید کبالت (شرکت≥۲۴.۲٪) | یوان/تن | ۶۳۸۴۰ | ۶۴۳۳۰ | ۴۹۰ ↑ | ۶۲۳۹۰ | ۶۳۷۷۱ | ۱۳۸۱↑ | ۶۵۲۵۰ |

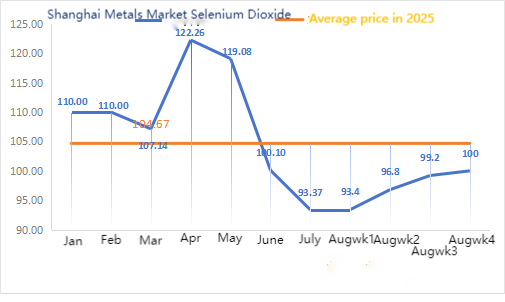

| بازار فلزات شانگهای، دی اکسید سلنیوم | یوان/کیلوگرم | ۹۹.۲ | ۱۰۰ | ↑۰.۸ | ۹۳.۳۷ | ۹۷.۱۴ | ۳.۷۷ ↑ | ۱۰۰ |

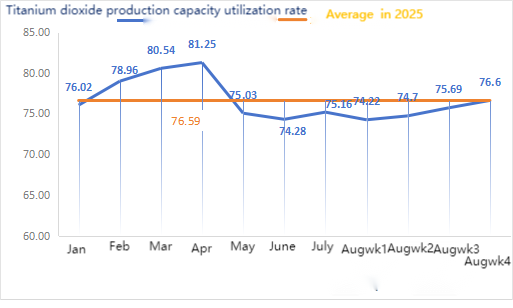

| میزان استفاده از ظرفیت تولیدکنندگان دی اکسید تیتانیوم | % | ۷۵.۶۹ | ۷۶.۶ | ↑۰.۹۱ | ۷۵.۱۶ | ۷۴.۹۵ | ۰.۲۱↓ |

از نظر مواد اولیه: هیپوکسید روی: با توجه به هزینههای بالای مواد اولیه و اشتیاق خرید کاهش نیافته از صنایع پاییندستی، تولیدکنندگان تمایل زیادی به افزایش قیمتها دارند و ضریب معاملات در طول ماه در سطح بالایی باقی میماند.

② قیمت اسید سولفوریک در مناطق مختلف این هفته ثابت ماند. سودا اش: قیمتها این هفته ثابت بودند. ③ از نظر کلان، تضعیف دلار همراه با انتظارات برای کاهش نرخ بهره در ماه سپتامبر، از تقویت قیمت فلزات حمایت کرد.

در مجموع، تحت تأثیر رژه نظامی، برخی از شرکتهای گالوانیزه در شمال تولید را کاهش دادند، مصرف سرکوب شد، تامین مجدد مواد اولیه در صنایع پاییندستی با قیمتهای پایین ناکافی بود و موجودی انبارهای اجتماعی همچنان اندکی افزایش یافت و قیمت روی را کاهش داد. با گذار مصرف بین فصول اوج و غیر اوج، حمایتهایی برای قیمت روی در زیر وجود دارد. پیشبینیهای کلان کوتاهمدت ضعیف است، عوامل بنیادی با نوسانات صعودی و نزولی ترکیب شدهاند، قیمت روی در محدوده محدودی از نوسانات باقی مانده است.

پیشبینی میشود قیمت روی در هفته آینده در محدوده ۲۲۰۰۰ تا ۲۲۵۰۰ یوان در هر تن باشد.

نرخ عملیاتی کارخانه نمونه سولفات آب روی در روز دوشنبه ۸۳ درصد بود که نسبت به هفته قبل بدون تغییر باقی ماند؛ استفاده از ظرفیت ۶۸ درصد بود که نسبت به هفته قبل ۳ درصد کاهش یافته و دلیل آن خرابی تجهیزات در برخی از کارخانهها بوده است. قیمتهای این هفته مشابه هفته گذشته است. تقاضا برای صنعت خوراک دام نسبتاً پایدار است، زیرا تولیدکنندگان بزرگ در صنعت خوراک دام صادراتی عمدتاً مناقصههای فصلی برگزار میکنند و برخی از مشتریان و بازرگانان کوچک طبق سفارشها خرید میکنند. سفارشهای تولیدکنندگان اصلی تا پایان سپتامبر و برخی تا ده روز اول اکتبر برنامهریزی شده است. با توجه به هزینههای بالای مواد اولیه و بهبود تقاضا در صنایع مختلف، انتظار میرود که قیمت روی مونوهیدرات قبل از اواسط سپتامبر کمی افزایش یابد. توصیه میشود که طرف تقاضا بر اساس موجودی خود خرید و انبار کند.

از نظر مواد اولیه: ① در ابتدای هفته، بازار سنگ منگنز در یک عملیات تثبیت انتظار و انتظار قرار داشت. به دلیل کنترل ترافیک در بندر تیانجین، استعلام در مورد وسایل نقلیه بارگیری دشوار بود. هفته گذشته، آمارها کاهش قابل توجهی در حجم ترخیص کالا از بندر را نشان داد. گزارشهای معاملهگران بندر عمدتاً پایدار بود و استعلامهای پراکنده در پاییندست، کاهش قیمت را تشدید کرد. با محو شدن احساسات "ضد رقابت داخلی"، بازار آتی سری سیاه به طور کلی در حال کاهش است و سرعت بهبود تقاضا در "سپتامبر طلایی و اکتبر نقرهای" باید از نزدیک مورد توجه قرار گیرد.

قیمت معاملات سنگ منگنز این هفته اندکی کاهش یافت.

②قیمت اسید سولفوریک تا حد زیادی ثابت ماند.

این هفته، نرخ بهرهبرداری از کارخانههای نمونه سولفات منگنز ۸۱ درصد بود که نسبت به هفته قبل ۱۰ درصد افزایش یافته است. نرخ استفاده از ظرفیت ۴۲ درصد بود که نسبت به هفته قبل ۲ درصد کاهش یافته است. اگرچه از سرگیری فعالیت برخی از کارخانهها منجر به افزایش نرخ استفاده از ظرفیت شد، اما تعطیلی کارخانههای بزرگ باعث کاهش نرخ استفاده از ظرفیت شد. قیمتها در این هفته به دلیل کمبود تحویل از سوی تولیدکنندگان افزایش یافت. با سردتر شدن هوا و افزایش خوراک دام، همراه با فرا رسیدن فصل بازگشت به مدرسه و افزایش تقاضای نهایی برای گوشت، تخممرغ و شیر، جو اصلاح نژاد گرم میشود و انتظار میرود صنعت خوراک دام به خوبی توسعه یابد. نرخ بهرهبرداری از ظرفیت تولیدکنندگان سولفات منگنز در پایینترین سطح خود در تقریباً سه ماه گذشته قرار دارد. برخی از تولیدکنندگان تا نوامبر سفارش دادهاند و وضعیت کمبود تحویل بدون تغییر باقی مانده است. همراه با بهرهبرداری زیاد از مواد اولیه و پشتیبانی قوی از هزینهها، قیمت سولفات منگنز همچنان در حال افزایش است. توصیه میشود مشتریانی که از طریق دریا حمل و نقل میکنند، زمان حمل و نقل را به طور کامل در نظر بگیرند و از قبل موجودی خود را افزایش دهند.

از نظر مواد اولیه: تقاضای پاییندستی برای دیاکسید تیتانیوم همچنان ضعیف است. برخی از تولیدکنندگان موجودی دیاکسید تیتانیوم را انباشته کردهاند که منجر به نرخ عملیاتی پایین شده است. وضعیت عرضه محدود سولفات آهن در چیشویی همچنان ادامه دارد.

این هفته، نرخ عملیاتی تولیدکنندگان نمونه سولفات آهن ۷۵٪ و نرخ استفاده از ظرفیت ۲۴٪ بود که در مقایسه با هفته قبل ثابت ماند. این هفته، تولیدکنندگان اصلی، ارائه قیمتها را به حالت تعلیق درآوردند.

تولیدکنندگان سفارشها را تا اواخر اکتبر برنامهریزی کردهاند. عرضه هپتاهیدرات ماده اولیه کم و قیمت آن بالا و ثابت است. با توجه به پشتیبانی هزینه و سفارشات نسبتاً فراوان، همراه با تعلیق قیمتگذاری توسط تولیدکنندگان اصلی و تحویل محدود، احتمال افزایش قیمت مونوهیدرات آهن وجود دارد. توصیه میشود خرید و انبارداری بر اساس تقاضا و همراه با موجودی انجام شود.

۴)سولفات مس/کلرید مس بازی

از نظر مواد اولیه: از نظر کلان، دادههای اقتصادی ایالات متحده فراتر از انتظارات نبود، احتمال کاهش نرخ بهره توسط فدرال رزرو همچنان بالا است، ارزش یوان در بازارهای خارج از کشور اخیراً قوی بوده است و ریسکپذیری داخلی قابل قبول است. از نظر صنعت، عرضه مواد اولیه مس همچنان محدود است. عرضه محدود فعلی قراضه و انتظار تعمیر و نگهداری کارخانههای ذوب، فشار عرضه بیش از حد داخلی را کاهش داده است. همراه با نزدیک شدن به فصل اوج تقاضا، حمایت از قیمتها قوی است. در کوتاهمدت، انتظار میرود قیمت مس روندی پرنوسان اما قوی را حفظ کند. محدوده مرجع برای محدوده عملیاتی اصلی مس شانگهای: 79000-80200 یوان در هر تن

از نظر محلول اچینگ: برخی از تولیدکنندگان مواد اولیه بالادستی با فرآوری عمیق محلول اچینگ به مس اسفنجی یا هیدروکسید مس، گردش سرمایه را تسریع کردهاند، نسبت فروش به صنعت سولفات مس کاهش یافته، کمبود مواد اولیه بیشتر تشدید شده و ضریب تراکنش به بالاترین حد خود رسیده است.

از نظر قیمت، محدوده عملیاتی اصلی مرجع مس شانگهای: ۷۹۰۰۰ تا ۸۰۲۰۰ یوان در هر تن با نوسان اندک.

این هفته، نرخ عملیاتی تولیدکنندگان سولفات مس/مس سوزآور ۱۰۰٪ و نرخ استفاده از ظرفیت ۴۵٪ بود که در مقایسه با هفته قبل ثابت ماند.

بر اساس روندهای اخیر مواد اولیه و تحلیل موجودی، انتظار میرود سولفات مس در کوتاهمدت در سطح بالایی با نوساناتی باقی بماند. به مشتریان توصیه میشود موجودی خود را به طور معمول حفظ کنند.

مواد اولیه: ماده اولیه منیزیت پایدار است.

کارخانه به طور عادی فعالیت میکند و تولید عادی است. زمان تحویل معمولاً حدود ۳ تا ۷ روز است. قیمتها از آگوست تا سپتامبر ثابت بودهاند. با نزدیک شدن به زمستان، سیاستهایی در مناطق اصلی کارخانه وجود دارد که استفاده از کوره برای تولید اکسید منیزیم را ممنوع میکند و هزینه استفاده از زغال سنگ سوختی در زمستان افزایش مییابد. با توجه به موارد فوق، انتظار میرود قیمت اکسید منیزیم از اکتبر تا دسامبر افزایش یابد. به مشتریان توصیه میشود بر اساس تقاضا خرید کنند.

۶) سولفات منیزیم

مواد اولیه: قیمت اسید سولفوریک در شمال در حال حاضر در کوتاه مدت رو به افزایش است.

در حال حاضر، کارخانههای سولفات منیزیم با ۱۰۰٪ ظرفیت خود در حال فعالیت هستند و تولید و تحویل کالا به طور عادی انجام میشود. با نزدیک شدن به ماه سپتامبر، قیمت اسید سولفوریک موقتاً ثابت است و افزایش بیشتر قیمت را نمیتوان رد کرد. به مشتریان توصیه میشود طبق برنامههای تولید و موجودی مورد نیاز خود خرید کنند.

مواد اولیه: بازار داخلی ید در حال حاضر پایدار است، عرضه ید تصفیه شده وارداتی از شیلی پایدار است و تولید تولیدکنندگان ید نیز پایدار است.

این هفته، نرخ تولید تولیدکنندگان نمونه یدات کلسیم ۱۰۰٪، نرخ استفاده از ظرفیت ۳۶٪، همانند هفته قبل بود و قیمتهای تولیدکنندگان اصلی ثابت ماند.

انتظار میرود قیمت یدات کلسیم در کوتاهمدت ثابت بماند. به مشتریان توصیه میشود طبق برنامههای تولید و موجودی مورد نیاز خود خرید کنند.

از نظر مواد اولیه: با افزایش مداوم قیمت مواد اولیه سلنیوم خام، هزینه دیسلنیوم همچنان بالا مانده است، امکان فروش با قیمت پایین دیگر وجود ندارد و اعتماد به قیمت بازار در دوره بعدی نیز در حال افزایش است.

این هفته، نرخ عملیاتی تولیدکنندگان نمونه سلنیت سدیم ۱۰۰٪ و نرخ استفاده از ظرفیت ۳۶٪ بود که در مقایسه با هفته قبل ثابت ماند. قیمتهای تولیدکنندگان در این هفته ثابت ماند. در کوتاهمدت، قیمت سلنیت سدیم ثابت خواهد ماند. توصیه میشود مشتریان در صورت نیاز، بر اساس موجودی خود خرید کنند.

مواد اولیه: واردات واسطههای کبالت در ماه جولای که در 20 جولای منتشر شد، از انتظارات بازار فراتر رفت و باعث تضعیف بیشتر تمایل به افزایش قیمتها شد. در حال حاضر، بسیاری از مشتریان پاییندستی رویکرد محتاطانهی «صبر و انتظار» را در پیش گرفتهاند و قیمتهای کلی در بنبست با نوسانات محدود قرار دارند.

این هفته، نرخ عملیاتی کارخانه نمونه کلرید کبالت ۱۰۰٪ و نرخ استفاده از ظرفیت ۴۴٪ بود که در مقایسه با هفته قبل ثابت ماند. قیمتهای تولیدکنندگان در این هفته ثابت ماند. انتظار میرود قیمت کلرید کبالت در کوتاهمدت ثابت بماند. به مشتریان توصیه میشود طبق موجودی خود خرید کنند.

۱۰) نمکهای کبالت/کلرید پتاسیم/کربنات پتاسیم/فرمات کلسیم/یدید

۱. در سمت عرضه، به دلیل تشدید مداوم کمبود مواد اولیه و وارونگی هزینهها، تولید شرکتهای ذوب همچنان رو به کاهش بود و عرضه بلندمدت را حفظ کرده و به طور فعال قیمتها را حفظ کردند. پس از تثبیت قیمتهای داخلی، معاملهگران فروش با قیمت پایینتر را به تعویق انداختند و قیمتهای خود را کمی افزایش دادند. با نزدیک شدن به پایان تعطیلات تابستانی، برخی از تولیدکنندگان پاییندستی شروع به خرید در بازار کردند، اما به دلیل قیمت نسبتاً بالای کبالت که سود تولید آنها را کاهش میداد، تقاضا نسبتاً ضعیف بود. همراه با موجودی اجتماعی همچنان بالا در بازار، خریدهای پاییندستی موقتاً قادر به پذیرش قیمتهای بالا نبودند و معاملات واقعی همچنان ضعیف باقی ماندند. تحت تأثیر افزایش مداوم هزینههای مواد اولیه، انتظار میرود قیمت کبالت در کوتاهمدت قوی باقی بماند، اما میزان افزایش همچنان به وضعیت واقعی خرید پاییندستی بستگی دارد. اگر پاییندستی بتواند مقادیر زیادی خریداری کند، افزایش کبالت روانتر خواهد بود.

۲. هیچ تغییر قابل توجهی در قیمت کلی کلرید پتاسیم رخ نداده است. بازار روند ضعیف عرضه و تقاضا را نشان میدهد. عرضه منابع بازار همچنان کم است، اما حمایت تقاضا از سوی کارخانههای پاییندستی محدود است. نوسانات کوچکی در برخی از قیمتهای بالای محصولات وجود دارد، اما میزان آن زیاد نیست. قیمتها در سطح بالایی ثابت ماندهاند. قیمت کربنات پتاسیم همراه با کلرید پتاسیم نوسان میکند.

۳. قیمت فرمات کلسیم این هفته در سطح بالایی ثابت ماند. قیمت اسید فرمیک خام با تعطیلی کارخانهها برای تعمیرات و نگهداری افزایش یافت. برخی از کارخانههای فرمات کلسیم دریافت سفارش را متوقف کردهاند.

۴. قیمت یدید این هفته در مقایسه با هفته گذشته ثابت ماند.

زمان ارسال: سپتامبر-03-2025