تحلیل بازار عناصر کمیاب

من،آنالیز فلزات غیر آهنی

هفته به هفته: ماه به ماه:

| واحدها | هفته دوم مرداد | هفته سوم مرداد | تغییرات هفته به هفته | میانگین قیمت در تیرماه | از ۲۲ آگوستقیمت متوسط | تغییر ماه به ماه | قیمت فعلی تا ۲۶ مرداد | |

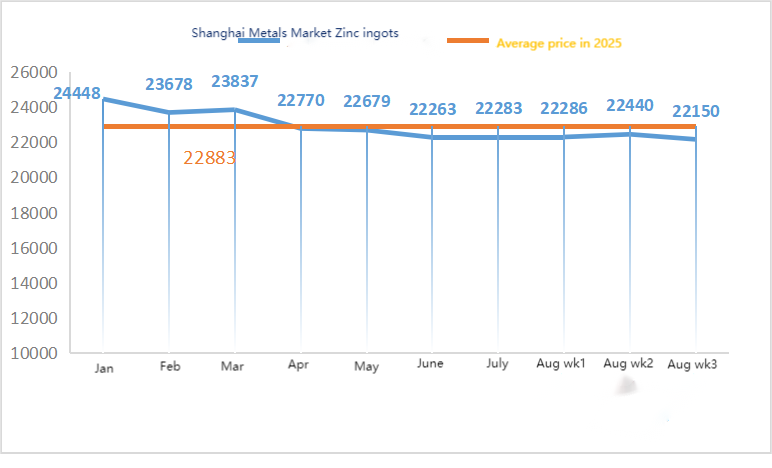

| بازار فلزات شانگهای # شمش روی | یوان/تن | ۲۲۴۴۰ | ۲۲۱۵۰ | ۲۹۰↓ | ۲۲۳۵۶ | ۲۲۲۸۸ | ↓۶۸ | ۲۲۲۸۰ |

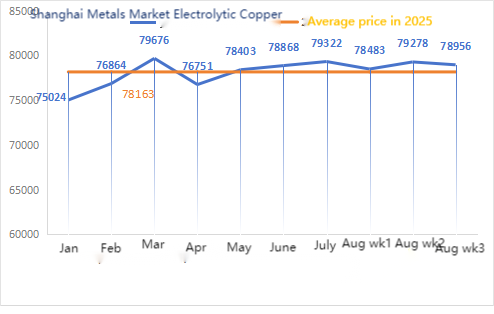

| بازار فلزات شانگهای # مس الکترولیتی | یوان/تن | ۷۹۲۷۸ | ۷۸۹۵۶ | ۳۲۲↓ | ۷۹۳۲۲ | ۷۸۸۷۰ | ۴۵۲↓ | ۷۹۵۸۵ |

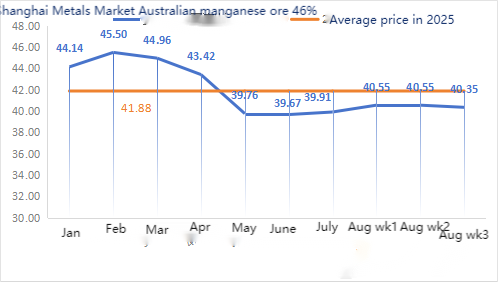

| شانگهای متالز استرالیاسنگ معدن منگنز ۴۶٪ Mn | یوان/تن | ۴۰.۵۵ | ۴۰.۳۵ | ↓0.2 | ۳۹.۹۱ | ۴۰.۴۹ | ↑۰.۵۸ | ۴۰.۱۵ |

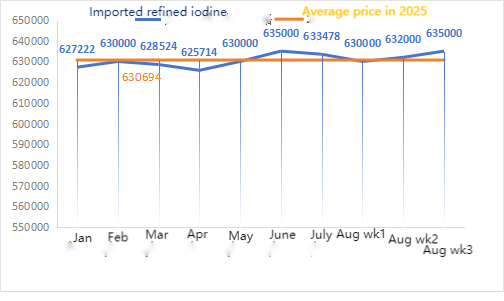

| قیمت ید تصفیه شده وارداتی توسط انجمن بازرگانی | یوان/تن | ۶۳۲۰۰۰ | ۶۳۵۰۰۰ | ۳۰۰۰ ↑ | ۶۳۳۴۷۸ | ۶۳۲۱۸۹ | ۱۲۸۹↓ | ۶۳۵۰۰۰ |

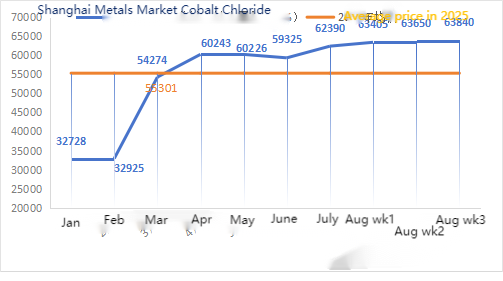

| بازار فلزات شانگهای، کلرید کبالت(شرکت≥۲۴.۲٪) | یوان/تن | ۶۳۶۵۰ | ۶۳۸۴۰ | ↑۱۹۰ | ۶۲۳۹۰ | ۶۳۵۹۷ | ۱۲۰۷↑ | ۶۴۲۵۰ |

| بازار فلزات شانگهای، دی اکسید سلنیوم | یوان/کیلوگرم | ۹۶.۸ | ۹۹.۲ | ۲.۴ ↑ | ۹۳.۳۷ | ۹۶.۲۵ | ۲.۸۸ ↑ | ۱۰۰ |

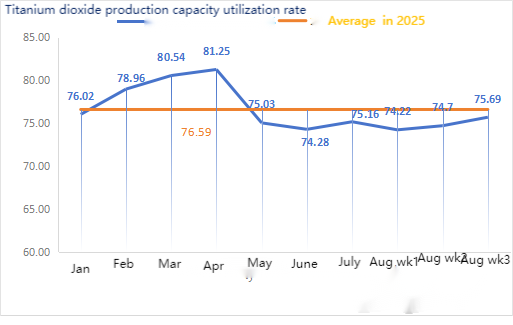

| میزان استفاده از ظرفیت تولیدکنندگان دی اکسید تیتانیوم | % | ۷۴.۷ | ۷۵.۶۹ | ↑۰.۹۹ | ۷۵.۱۶ | ۷۴.۵۳ | ↓۰.۶۳ |

از نظر مواد اولیه: هیپوکسید روی: با توجه به هزینههای بالای مواد اولیه و تمایل شدید به خرید از صنایع پاییندستی، تولیدکنندگان تمایل زیادی به افزایش قیمتها دارند و ضریب بالای معاملات دائماً در حال تجدید است. ② قیمت اسید سولفوریک در سراسر کشور این هفته ثابت ماند. خاکستر سودا: قیمتها در این هفته ثابت بودند. ③ از نظر کلان، انتظارات از کاهش نرخ بهره فدرال رزرو در نوسان است، شاخص دلار در حال افزایش است، فلزات غیرآهنی تحت فشار هستند و بازار نگران چشمانداز تقاضای روی است. از نظر عوامل بنیادی، موجودی داخلی همچنان در حال افزایش است، الگوی مازاد روی بدون تغییر باقی مانده است و مصرف در حال حاضر هنوز ضعیف است. احساسات کلان در نوسان است، مرکز ثقل روی شانگهای در حال کاهش است و در انتظار راهنماییهای کلان بیشتر است.

پیشبینی میشود قیمت روی در هفته آینده در محدوده ۲۲۰۰۰ تا ۲۲۵۰۰ یوان در هر تن باشد.

نرخ عملیاتی کارخانه نمونه سولفات روی آب در روز دوشنبه ۸۳ درصد بود که نسبت به هفته قبل ۱۱ درصد کاهش یافته و نرخ استفاده از ظرفیت ۷۱ درصد بود که نسبت به هفته قبل ۲ درصد کاهش یافته است. قیمتهای این هفته مشابه هفته گذشته است. در ده روز اول هفته، مشتریان در صنایع خوراک دام و کود، انبارداری داشتند و تولیدکنندگان عمده سفارشها را تا اواسط سپتامبر و برخی را تا اواخر سپتامبر برنامهریزی کرده بودند. نرخ عملیاتی کلی صنایع بالادستی طبیعی بود، اما میزان سفارش دریافتی به طور قابل توجهی ناکافی بود. در بازار نقدی، سطوح مختلفی از عقبنشینی وجود دارد. شرکتهای خوراک دام اخیراً در خرید خیلی فعال نبودهاند. تحت فشار دوگانه نرخ عملیاتی شرکتهای بالادستی و سفارشهای ناکافی موجود، سولفات روی در کوتاهمدت به فعالیت ضعیف و پایدار خود ادامه خواهد داد. پیشنهاد میشود که طرف تقاضا، برنامه خرید را از قبل بر اساس وضعیت موجودی خود تعیین کند.

از نظر مواد خام: ① بازار سنگ منگنز با نوسانات و عقبنشینیهایی ثابت بود. در میان آنها، قیمت بلوکهای شمال هنگ کنگ و ماکائو، بلوکهای گابن و غیره اندکی به میزان 0.5 یوان در هر تن کاهش یافت، در حالی که قیمت سایر انواع سنگ معدن فعلاً ثابت ماند. بازار سنگ منگنز به طور کلی ثابت و در حالت انتظار و انتظار باقی ماند. قیمتهای کمی از سوی معاملهگران و درخواستهای کمی از سوی کارخانهها وجود داشت. قیمت سنگ منگنز در بنبستی قرار داشت که در آن استعلام قیمتهای پایین و فروش قیمتهای بالا دشوار بود. فضای معاملات در بندر کساد بود. بهبود احساسات نسبت به زغال سنگ کک شو، بازار منگنز سیلیکون را به سمت افزایش شدید سوق داده است. در حال حاضر، کارخانههای آلیاژ و کارخانههای فولاد ترمینال در سطح نسبتاً بالایی فعالیت میکنند و پشتیبانی قوی از سمت تقاضای سنگ منگنز خام را فراهم میکنند. معدنچیان اصلی انتظار دور جدیدی از تقاضای دوباره پر کردن موجودی را در ماه سپتامبر دارند و تمایل کمی به فروش با قیمتهای پایین دارند. اختلاف قیمت بین درخواستهای کارخانه و درخواستهای معاملهگران افزایش یافته است.

②قیمت اسید سولفوریک عمدتاً ثابت است.

این هفته، نرخ عملیاتی تولیدکنندگان نمونه سولفات منگنز ۷۱ درصد بود که نسبت به هفته قبل ۱۵ درصد کاهش نشان میدهد. نرخ استفاده از ظرفیت ۴۴ درصد بود که نسبت به هفته قبل ۱۷ درصد کاهش یافته است. تعمیرات و نگهداری برخی از کارخانهها منجر به کاهش دادهها شد. تحویل کارخانهها محدود بود. قیمتها از کارخانههای اصلی این هفته در مقایسه با هفته گذشته افزایش یافت. در نیمه دوم ماه، تعداد تولیدکنندگان سولفات منگنز که به دلیل تعمیرات و نگهداری تعطیل شده بودند، افزایش یافت. افزایش قابل توجهی در سفارشات تجارت خارجی مشاهده نشد و مشتریان نهایی داخلی اشتیاق زیادی برای پر کردن مجدد موجودی نداشتند. بر اساس تجزیه و تحلیل حجم سفارشات سازمانی و عوامل مواد اولیه، سولفات منگنز در کوتاه مدت ثابت خواهد ماند. توصیه میشود مشتریان به طور مناسب موجودی را کاهش دهند.

توصیه میشود که طرف تقاضا، برنامه خرید را از قبل و بر اساس وضعیت موجودی خود تعیین کند.

از نظر مواد اولیه: تقاضای پاییندستی برای دیاکسید تیتانیوم همچنان ضعیف است. برخی از تولیدکنندگان موجودی دیاکسید تیتانیوم را انباشته کردهاند که منجر به نرخ عملیاتی پایین شده است. وضعیت عرضه محدود سولفات آهن در چیشویی همچنان ادامه دارد.

این هفته، نرخ عملیاتی تولیدکنندگان نمونه سولفات آهن 75 درصد و نرخ استفاده از ظرفیت 24 درصد بود که در مقایسه با هفته قبل ثابت ماند. قیمتها در این هفته در مقایسه با هفته گذشته پایدار بود. با برنامهریزی تولیدکنندگان برای سفارشها تا اواسط اکتبر، عرضه هپتاهیدرات آهن خام محدود است و قیمت در سطح بالایی ثابت میماند. با پشتیبانی هزینه و سفارشات نسبتاً فراوان، انتظار میرود که قیمت مونوهیدرات آهن در دوره بعدی در سطح بالایی ثابت بماند، که عمدتاً تحت تأثیر نرخ عملیاتی صنعت دی اکسید تیتانیوم و پیشرفت نسبی تامین مواد اولیه است. اخیراً، حمل و نقل هپتاهیدرات سولفات آهن خوب بوده است که منجر به افزایش هزینهها برای تولیدکنندگان مونوهیدرات سولفات آهن شده است. در حال حاضر، نرخ عملیاتی کلی سولفات آهن در چین خوب نیست و شرکتها موجودی انبار بسیار کمی دارند. انتظار میرود سولفات آهن در کوتاه مدت افزایش یابد و به مشتریان توصیه میشود موجودی خود را به طور مناسب افزایش دهند.

مواد خام: از نظر کلان، واگرایی سیاستی در داخل فدرال رزرو پدیدار شده است. در حالی که نرخها در جلسه ماه جولای بدون تغییر باقی ماندند، تعداد کمی از مقامات از کاهش نرخ در ماه سپتامبر حمایت کردهاند. بازار در انتظار اخبار مذاکرات اوکراین است و افزایش قیمت نفت خام همراه با انتظارات تقویتشده از کاهش نرخ بهره فدرال رزرو، حمایت مثبتی برای قیمت مس است.

از نظر عوامل بنیادی، به دلیل افزایش ورود از پالایشگاههای داخلی، بخش عرضه شاهد تغییر آشکاری از عرضه محدود به عرضه آزاد مس الکترولیتی در بازار نقدی بوده است. بخش تقاضا هنوز در شرایط سنتی خارج از فصل قرار دارد و صنایع پاییندستی خریدهای خود را بر اساس تقاضا حفظ کرده و موجودیها را با قیمتهای پایین دوباره پر میکنند و جو کلی محتاطانه است. در مجموع، چشمانداز مثبت کلان اقتصادی تا حدودی از قیمت مس حمایت کرده است.

از نظر محلول اچینگ: برخی از تولیدکنندگان مواد اولیه بالادستی، محلول اچینگ را به صورت عمیق پردازش میکنند، کمبود مواد اولیه بیشتر تشدید شده و ضریب تراکنش همچنان بالا است.

از نظر قیمت، انتظار میرود که قیمت خالص مس در این هفته در محدوده ۷۹۵۰۰ یوان در هر تن نوسان داشته باشد.

این هفته، نرخ عملیاتی تولیدکنندگان سولفات مس/مس سوزآور ۱۰۰٪ و نرخ استفاده از ظرفیت ۴۵٪ است که در مقایسه با هفته قبل ثابت مانده است. این هفته، قیمتهای پیشنهادی تولیدکنندگان بزرگ مانند هفته گذشته باقی ماند.

بر اساس روند اخیر مواد اولیه و شرایط عملیاتی تولیدکنندگان، انتظار میرود سولفات مس در کوتاهمدت در سطح بالایی با نوساناتی باقی بماند. به مشتریان توصیه میشود موجودی انبار خود را در حد معمول نگه دارند.

مواد اولیه: ماده اولیه منیزیت پایدار است.

کارخانه به طور عادی فعالیت میکند و تولید عادی است. زمان تحویل معمولاً حدود ۳ تا ۷ روز است. قیمتها از آگوست تا سپتامبر ثابت بودهاند. با نزدیک شدن به زمستان، سیاستهایی در مناطق اصلی کارخانه وجود دارد که استفاده از کوره برای تولید اکسید منیزیم را ممنوع میکند و هزینه استفاده از زغال سنگ سوختی در زمستان افزایش مییابد. با توجه به موارد فوق، انتظار میرود قیمت اکسید منیزیم از اکتبر تا دسامبر افزایش یابد. به مشتریان توصیه میشود بر اساس تقاضا خرید کنند.

از نظر مواد اولیه: در حال حاضر، قیمت اسید سولفوریک در شمال در کوتاه مدت رو به افزایش است.

کارخانههای سولفات منیزیم با ۱۰۰٪ ظرفیت خود در حال فعالیت هستند، تولید و تحویل به طور عادی انجام میشود و سفارشات تا اوایل سپتامبر برنامهریزی شدهاند. انتظار میرود قیمت سولفات منیزیم در ماه اوت ثابت بماند. با نزدیک شدن به ماه سپتامبر، ممکن است قیمت اسید سولفوریک افزایش یابد و بعید نیست که قیمت سولفات منیزیم بیشتر افزایش یابد. به مشتریان توصیه میشود طبق برنامههای تولید و نیازهای موجودی خود خرید کنند.

مواد اولیه: بازار داخلی ید در حال حاضر پایدار است، عرضه ید تصفیه شده وارداتی از شیلی پایدار است و تولید تولیدکنندگان ید نیز پایدار است.

این هفته، نرخ تولید تولیدکنندگان نمونه یدات کلسیم ۱۰۰٪، نرخ استفاده از ظرفیت ۳۶٪، مشابه هفته قبل بود و قیمتهای تولیدکنندگان اصلی ثابت ماند. صنعت دام و طیور با سردتر شدن هوا، شاهد افزایش تقاضا بود و تولیدکنندگان خوراک آبزیان در فصل اوج تقاضا قرار داشتند که باعث افزایش اندک تقاضا در این هفته در مقایسه با هفته عادی شد.

تقاضا در این هفته در مقایسه با هفته عادی ثابت ماند. به مشتریان توصیه میشود بر اساس برنامه تولید و موجودی مورد نیاز، بر اساس تقاضا خرید کنند.

از نظر مواد اولیه: قیمت حراج سلنیوم خام از کارخانههای ذوب مس اخیراً رو به افزایش بوده است که نشاندهنده افزایش فعالیت معاملات بازار سلنیوم و افزایش اعتماد کلی به روند آینده قیمتهای بازار سلنیوم است.

این هفته، نرخ عملیاتی تولیدکنندگان نمونه سلنیت سدیم ۱۰۰٪ و نرخ استفاده از ظرفیت ۳۶٪ بود که در مقایسه با هفته قبل ثابت ماند. تحت تأثیر افزایش سفارشات صادراتی از تولیدکنندگان، قیمت پودر سلنیت سدیم خالص این هفته در مقایسه با هفته گذشته افزایش یافت.

انتظار میرود قیمت مواد اولیه همچنان افزایش یابد و به متقاضیان توصیه میشود که بر اساس موجودی خود، در زمان مناسب خرید کنند.

مواد اولیه: در سمت عرضه، شرکتهای ذوب بالادستی همچنان نسبت به محصولات کبالت خوشبین هستند و با مصرف مواد اولیه و کلرید کبالت، تمایل به احتکار و فروش کمتر تشدید میشود. در سمت تقاضا، به دلیل افزایش مداوم قیمتها در سالهای اخیر، تمایل به انتظار و مشاهده در پاییندستی رو به افزایش بوده است. انتظار میرود قیمتها هفته آینده اندکی افزایش یابد.

با سرد شدن تدریجی هوا، مصرف خوراک نشخوار و تقاضا افزایش یافته و خریدهای ضروری ادامه یافته است. تقاضا در این هفته در مقایسه با هفته عادی اندکی افزایش یافته است.

افزایش بیشتر قیمت خوراک کلرید کبالت منتفی نیست. به مشتریان توصیه میشود بر اساس موجودی، در زمان مناسب خرید کنند.

۱۰) نمک کبالت/کلرید پتاسیم/کربنات پتاسیم/فرمات کلسیم/یدید

۱. قیمت نمک کبالت تحت تأثیر ممنوعیت صادرات کبالت در جمهوری دموکراتیک کنگو، با عرضه محدود مواد اولیه و پشتیبانی آشکار از هزینهها، قرار دارد. در کوتاهمدت، قیمت نمک کبالت احتمالاً همچنان بیثبات و رو به بالا خواهد ماند. با توجه به افزایش مداوم هزینهها، شرکتهای ذوب، پشتیبانی از قیمت را حفظ کرده و اساساً قیمتگذاری برای سفارشات انفرادی را به حالت تعلیق درخواهند آورد. پس از تثبیت قیمتهای داخلی، معاملهگران فروش با قیمت پایینتر را به تعویق انداختند و قیمتهای خود را اندکی افزایش دادند. تغییرات بعدی قیمت باید بر افزایش هزینهها و خریدهای واقعی توسط مشتریان پاییندستی پس از پایان تعطیلات تابستانی در اواخر آگوست و اوایل سپتامبر متمرکز باشد.

۲. قیمت بازار داخلی کلرید پتاسیم با اندکی کاهش، ثابت مانده و تقاضا موقتاً ضعیف شده است.

اگرچه قیمتهای معاملهگران فعلاً ثابت مانده است، اما تمایل برخی از معاملهگران به فروش افزایش یافته و باعث شده فروش کمی افزایش یابد. در مجموع، تحت تأثیر انتظارات افزایش واردات، قیمت بالای کود پتاس ممکن است در کوتاهمدت کمی کاهش یابد، اما با توجه به عواملی مانند تعمیر و نگهداری و کاهش تولید، انتظار میرود تعدیل قیمت محدود باشد. انتظار میرود که در محدوده محدودی از نوسان داشته باشد و احتمال کمی برای فراز و نشیبهای قابل توجه وجود دارد. قیمت کربنات پتاسیم از قیمت کلرید پتاسیم پیروی میکند.

۳. قیمت فرمات کلسیم این هفته در سطوح بالا ثابت ماند. قیمت اسید فرمیک خام با تعطیلی کارخانهها برای تعمیرات و نگهداری افزایش یافت. برخی از کارخانههای فرمات کلسیم دریافت سفارش را متوقف کردهاند.

۴. قیمت یدید این هفته در مقایسه با هفته گذشته ثابت ماند.

زمان ارسال: ۲۹ آگوست ۲۰۲۵