تحلیل بازار عناصر کمیاب

من،آنالیز فلزات غیر آهنی

هفته به هفته: ماه به ماه:

| واحدها | هفته دوم دسامبر | هفته سوم دسامبر | تغییرات هفته به هفته | میانگین قیمت نوامبر | میانگین قیمت تا 19 دسامبر | تغییرات ماه به ماه | قیمت فعلی تا ۲۳ دسامبر | |

| بازار فلزات شانگهای # شمش روی | یوان/تن | ۲۳۱۷۰ | ۲۳۱۲۲ | ۳۹۸ ↑ | ۲۲۴۰۷ | ۲۳۰۲۱ | ۵۶۴ ↑ | ۲۳۰۹۰ |

| شبکه فلزات شانگهای # مس الکترولیتی | یوان/تن | ۹۰۴۹۵ | ۹۲۱۴۰ | ۲۵۴۶ ↑ | ۸۶۵۰۲ | ۹۱۵۲۸ | ↑۴۷۲۰ | ۹۳۴۷۰ |

| شبکه فلزات شانگهای استرالیا سنگ معدن منگنز ۴۶٪ Mn | یوان/تن | ۴۱.۶۵ | ۴۱.۸۵ | ↑۰.۸۴ | ۴۰.۵۵ | ۴۱.۴۴ | ↑۰.۶۸ | ۴۱.۸۵ |

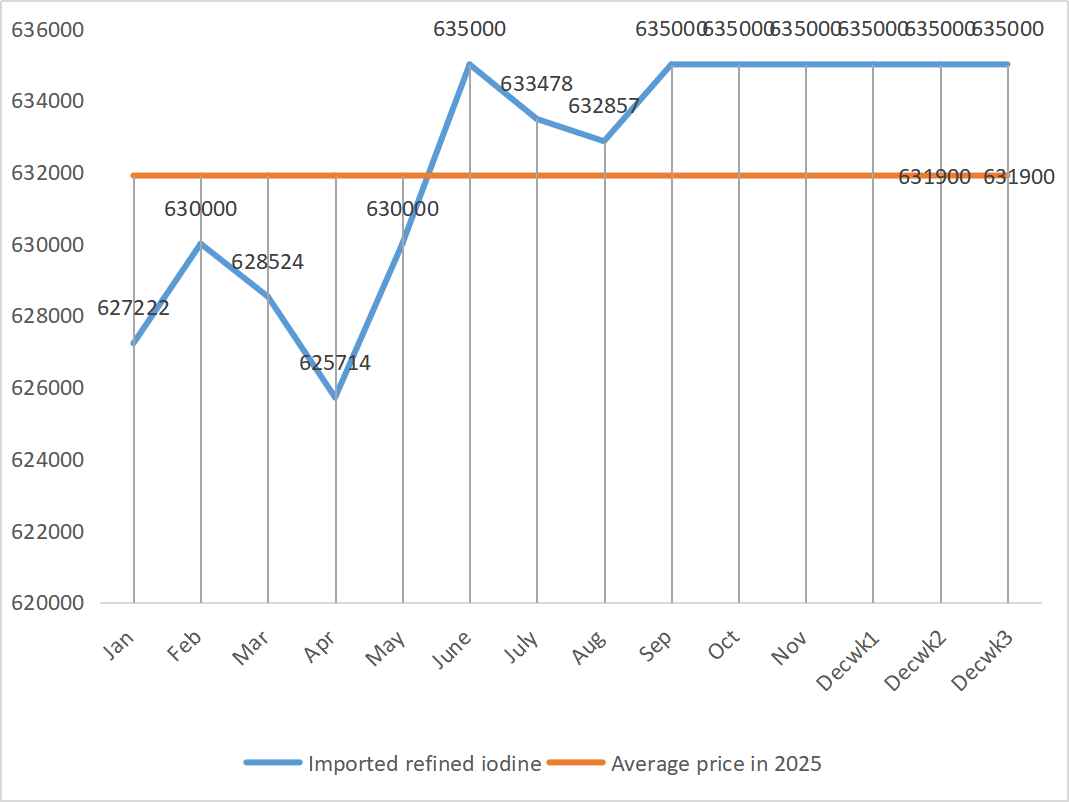

| قیمت ید تصفیه شده وارداتی توسط انجمن بازرگانی | یوان/تن | ۶۳۵۰۰۰ | ۶۳۵۰۰۰ | - | ۶۳۵۰۰۰ | ۶۳۵۰۰۰ |

| ۶۳۵۰۰۰ |

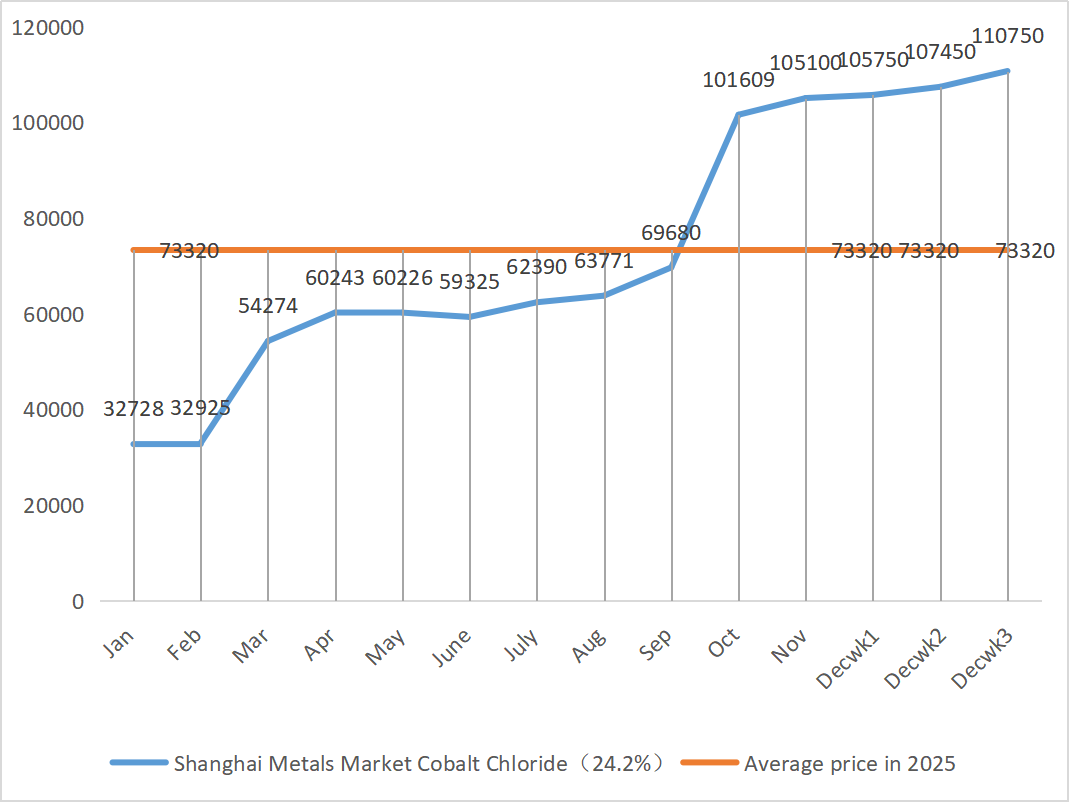

| بازار فلزات شانگهای، کلرید کبالت (شرکت≥۲۴.۲٪) | یوان/تن | ۱۰۷۴۵۰ | ۱۱۰۷۵۰ | ۱۷۰۰↑ | ۱۰۵۱۰۰ | ۱۰۷۹۸۳ | ۱۵۰۰↑ | ۱۱۰۷۵۰ |

| بازار فلزات شانگهای، دی اکسید سلنیوم | یوان به ازای هر کیلوگرم | ۱۰۸ | ۱۱۲ | ↓6 | ۱۱۳.۵ | ۱۱۱.۳۳ | ۲.۵ ↓ | ۱۱۵ |

| میزان استفاده از ظرفیت تولیدکنندگان دی اکسید تیتانیوم | % | ۷۴.۲۶ | ۷۵.۰۹ | ↓0.2 | ۷۵.۹۷ | ۷۴.۶۰ | ۱.۶۱ ↓ |

۱) سولفات روی

① مواد اولیه: هیپوکسید روی: از نظر کلان، بازار همچنان نگران دادههای اشتغال ایالات متحده است و شاخص دلار کاهش یافته است که باعث افزایش قیمت فلزات غیرآهنی به طور کلی شده است. از نظر عوامل بنیادی، طرف مصرفکننده تا حدودی تحت تأثیر هشدارهای زیستمحیطی صادر شده در بسیاری از نقاط کشور قرار گرفته است. در سمت عرضه، هزینههای فرآوری کنسانتره روی همچنان پایین است، سود کارخانههای ذوب کاهش یافته است و برخی از تولیدکنندگان کاهش تولید و تعطیلی کارخانهها را اجرا کردهاند که منجر به کاهش عرضه شده است. پشتیبانی از عرضه شمش روی داخلی کاملاً مشهود است. به طور کلی، قیمت روی عمدتاً توسط طرف عرضه پشتیبانی میشود و انتظار میرود که قیمت شبکه روی هفته آینده در حدود 23200 یوان در هر تن باقی بماند.

② اسید سولفوریک: در 18 دسامبر، نمایندگانی از کمیسیون توسعه و اصلاحات ملی، انجمن صنایع اسید سولفوریک چین، انجمن صنایع کودهای فسفات و ترکیبی چین و شرکتهای کلیدی در این جلسه حضور داشتند. در این جلسه از صنایع اسید سولفوریک و کودهای ترکیبی فسفات خواسته شد تا عرضه و قیمتهای پایدار کودها را در حال حاضر به طور کامل تضمین کنند و از شرکتهای ذوب اسید خواسته شد تا قیمت فروش اسید سولفوریک را بالاتر از سطح 11 دسامبر 2025 نگه ندارند تا از عملکرد پایدار بازار اطمینان حاصل شود. در آینده توجه بیشتری به بازخورد بازار در مورد روند قیمت اسید سولفوریک خواهد شد. سیاستهای صادراتی سختگیرانهتر قبلی برای کودهای فسفات منجر به کاهش قیمت گوگرد شد، اما قیمتهای بازار اسید سولفوریک فعلاً از این روند پیروی نکردهاند. قیمتهای بالای فعلی پایدار هستند و انتظار میرود برخی از بازارها به دلیل عرضه و تقاضای منطقهای بیشتر تقویت شوند. این هفته، قیمتهای بازار واگرایی منطقهای را نشان دادند.

روز دوشنبه، نرخ عملیاتی تولیدکنندگان سولفات روی آب ۶۸ درصد بود که نسبت به هفته قبل ۱۵ درصد کاهش یافته است؛ میزان استفاده از ظرفیت ۶۸ درصد بود که نسبت به هفته قبل ۵ درصد افزایش یافته است. سفارشات تولیدکنندگان عمده تا اواسط تا اوایل ژانویه برنامهریزی شده است. هزینههای بالای مواد اولیه، پشتوانه محکمی برای قیمت سولفات روی است و بازار فعلی در سطح بالایی پایدار مانده است. در عین حال، تسریع در صادرات محمولهها و از سرگیری استعلامها، انگیزه بیشتری برای افزایش قیمتها ایجاد کرده است. به مشتریان توصیه میشود که سفارشات خود را از قبل و بر اساس موجودی و چرخه تحویل خود، قطعی کنند.

۲) سولفات منگنز

از نظر مواد اولیه: ① بازار سنگ منگنز، قیمت سنگ منگنز همچنان بالا و ثابت است.

②قیمت اسید سولفوریک همچنان بالا و پایدار است.

این هفته، نرخ عملیاتی تولیدکنندگان سولفات منگنز ۹۰٪ و نرخ استفاده از ظرفیت ۶۲٪ بود که در مقایسه با هفته قبل ثابت ماند. سفارشات تولیدکنندگان اصلی تا ده روز اول ژانویه و برخی تا اواسط تا اواخر ژانویه برنامهریزی شده است. تولیدکنندگان در مراحل اولیه سفارش کافی دارند و قرار است ارسال کنند. بر اساس تجزیه و تحلیل حجم سفارش سازمانی و عوامل مواد اولیه، سولفات منگنز با توجه به هزینهها در کوتاهمدت ثابت خواهد ماند. به مشتریان توصیه میشود در صورت نیاز خرید کنند.

۳) سولفات آهن

مواد اولیه: به عنوان یک محصول جانبی دی اکسید تیتانیوم، عرضه آن توسط صنعت اصلی محدود شده است. موجودی بالای فعلی و فروش کند در صنعت دی اکسید تیتانیوم، همراه با تعطیلی برخی از تولیدکنندگان، مستقیماً منجر به کاهش تولید سولفات آهن شده است. در همین حال، تقاضا برای فسفات آهن لیتیوم پایدار است و همچنان برخی از مواد اولیه را به سمت خود سوق میدهد و عرضه محدود محصولات خوراکی را تشدید میکند.

این هفته، تولیدکنندگان بزرگ، قیمتگذاری را به حالت تعلیق درآوردند. با توجه به اینکه تولیدکنندگان بزرگ بازار هیچ امکانی برای از سرگیری کار قبل از روز سال نو ندارند، بازار پاییندستی عموماً انتظار «صعودی» برای قیمت سولفات آهن دارد. احتمال افزایش قیمت سولفات آهن بیشتر از کاهش آن است. با حمایت قوی از هزینههای مواد اولیه و تعلیق قیمتگذاری در برخی مناطق، انتظار میرود که قیمت سولفات آهن در میانمدت و کوتاهمدت روند صعودی داشته باشد.

پیشنهاد میشود که طرف تقاضا با توجه به وضعیت تولید خود، خرید کند.

۴) سولفات مس/کلرید مس بازی

در سطح کلان، نظرسنجیهای فدرال رزرو نشان میدهد که تعرفهها میتوانند تورم را در سال آینده افزایش دهند، در حالی که والر، فرماندار فدرال رزرو، بر اساس بازار کار، طرفدار کاهش بیشتر نرخ بهره است که نشاندهنده تعادل بین سیاست او مبنی بر کنترل تورم و تثبیت اقتصاد است که در مجموع برای قیمت فلزات مثبت است.

از نظر عوامل بنیادی، عرضه نقدی فراوان است و دارندگان به طور فعال در حال فروش هستند، اما معاملات متوسط است. تقاضای ضعیف با نزدیک شدن به پایان سال. به طور کلی، حمایت کلان از قیمت مس آشکار است، اما سرکوب تقاضا توسط قیمتهای بالا نیز به تدریج در حال ظهور است. علاوه بر این، تقاضای داخلی در میان انتظارات مصرف خارج از فصل همچنان مقاوم است و از سرگیری آهسته معادن مختل شده جهانی و موجودی کم اجتماعی داخلی، وضعیت عرضه محدود را ادامه میدهد. انتظار میرود قیمت مس هفته آینده در محدوده ۹۱۵۰۰ تا ۹۲۵۰۰ یوان در هر تن باشد و حمایت از هزینه سولفات مس همچنان قوی است.

به مشتریان توصیه میشود که از موجودی انبار خود برای ذخیره سازی در زمانی که قیمت مس به سطح نسبتاً پایینی کاهش مییابد، استفاده کنند تا ضمن کنترل هزینهها، از عرضه اطمینان حاصل شود.

۵) سولفات منیزیم/اکسید منیزیم

از نظر مواد اولیه: در حال حاضر، اسید سولفوریک در شمال در سطح بالایی پایدار است.

قیمت اکسید منیزیم و سولفات منیزیم افزایش یافته است. تأثیر کنترل منابع مگنزیت، محدودیتهای سهمیهبندی و اصلاحات زیستمحیطی منجر به تولید بسیاری از شرکتها بر اساس فروش شده است. شرکتهای اکسید منیزیم با سوخت سبک روز جمعه به دلیل سیاستهای جایگزینی ظرفیت و افزایش قیمت اسید سولفوریک تعطیل شدند و قیمت سولفات منیزیم و اکسید منیزیم در کوتاهمدت افزایش یافت. توصیه میشود به طور مناسب انبار شود.

۶) یدات کلسیم

مواد اولیه: قیمت ید تصفیه شده در سه ماهه چهارم اندکی افزایش یافت. عرضه یدات کلسیم محدود است. برخی از تولیدکنندگان یدید تولید را متوقف کرده یا تولید را محدود کردهاند. انتظار میرود عرضه یدید در درازمدت ثابت و اندکی رو به افزایش باقی بماند. توصیه میشود به میزان مناسب موجودی داشته باشید.

۷) سلنیت سدیم

از نظر مواد خام: بازار سلنیوم در پایان سال ضعیف بود و معاملات سبکی داشت. مرکز قیمت سلنیوم خام و دیسلنیوم به سمت پایین تغییر کرد، در حالی که قیمت پودر سلنیوم و قرص سلنیوم بدون تغییر باقی ماند. انبارداری مجدد ترمینالها رو به پایان است، صندوقهای سفتهباز در حاشیه هستند و قیمتها تحت فشار کوتاهمدت قرار دارند. بر اساس تقاضا خرید کنید.

۸) کلرید کبالت

قیمتهای داخلی فلز کبالت به شدت تثبیت شدهاند. سیستم سهمیهبندی کنگو منجر به کمبود عرضه شده است و انتظار میرود هزینهها افزایش یابد. معدنچیان کبالت میتوانند سهمیه صادرات کبالت کنگو را برای سال ۲۰۲۵ حفظ کنند و محصولات کبالت را از اندونزی و روسیه صادر کنند تا بخشی از کمبود مواد اولیه کبالت را جبران کنند. قیمت نمکهای کبالت افزایش یافته و قیمت اکسید کبالت لیتیوم تثبیت شده است. خبرهای خوبی در راه است. قیمتهای بینالمللی کبالت در حال افزایش است، اما عوامل مثبت و منفی برای بازار داخلی کبالت در حال تضعیف هستند. به طور مناسب و کافی موجودی انبار کنید.

۹) نمکهای کبالت/کلرید پتاسیم/کربنات پتاسیم/فرمات کلسیم/یدید

۱. نمکهای کبالت: بخش عرضه: سیستم سهمیهبندی در جمهوری دموکراتیک کنگو منجر به کمبود ساختاری شده است. سهمیههای صادرات کنگو به طور قابل توجهی کاهش یافته است. جمهوری دموکراتیک کنگو، بزرگترین تولیدکننده کبالت در جهان، در سال ۲۰۲۴، ۲۲۰ هزار تن تولید خواهد کرد که ۷۶٪ از کل تولید جهانی را تشکیل میدهد. این کشور در فوریه ۲۰۲۵ ممنوعیت صادرات کبالت را اعمال کرد و در اکتبر به سیستم سهمیهبندی روی آورد: سقف صادرات تنها ۱۸۱۲۵ تن برای باقیمانده سال ۲۰۲۵ و سهمیه ۹۶۶۰۰ تن در سال برای سالهای ۲۰۲۶-۲۰۲۷، که ۵۶٪ کاهش نسبت به صادرات واقعی در سال ۲۰۲۴ را نشان میدهد. این سیاست منجر به کاهش حدود ۲۰۰ هزار تن در عرضه جهانی کبالت یا ۴۰٪ از تقاضای سالانه شده است. همراه با محرکهای دوگانه تقاضای انرژیهای نو و هوش مصنوعی، این عوامل منطق اساسی روند صعودی میانمدت تا بلندمدت قیمت کبالت را تشکیل میدهند. در کوتاهمدت، انتظار میرود قیمت نمک کبالت در سطوح بالا بیثبات یا پایدار باقی بماند. متعاقباً، اگر افزایش قابل توجهی در صادرات واسطهای کبالت از جمهوری دموکراتیک کنگو یا افزایش قابل توجه تقاضای پاییندستی رخ دهد، انتظار میرود قیمتها بیشتر افزایش یابند.

۲. کلرید پتاسیم: قیمت پتاسیم ثابت است، اما تقاضا زیاد نیست و معاملات زیادی انجام نمیشود. حجم واردات زیاد است و موجودی در بندر اخیراً افزایش قابل توجهی نداشته است. ثبات قیمت اخیر مربوط به بازرسی ذخایر دولتی است. کالاها ممکن است پس از روز سال نو آزاد شوند. در آینده نزدیک، بر اساس تقاضا خرید کنید.

۳. بنبست عرضه و تقاضا در بازار اسید فرمیک بدون تغییر باقی مانده است و فشار قابل توجهی برای هضم موجودی وجود دارد. بعید است تقاضای صنایع پاییندستی در کوتاهمدت بهبود قابل توجهی نشان دهد. در کوتاهمدت، قیمتها همچنان عمدتاً نوسانی و ضعیف خواهند بود و تقاضا برای فرمات کلسیم متوسط است. توصیه میشود به بازار اسید فرمیک توجه کنید و در صورت نیاز خرید کنید.

۴. قیمت یدید این هفته در مقایسه با هفته گذشته ثابت ماند.

زمان ارسال: ۲۴ دسامبر ۲۰۲۵