تحلیل بازار عناصر کمیاب

من،آنالیز فلزات غیر آهنی

هفته به هفته: ماه به ماه:

| واحدها | هفته سوم ژانویه | هفته چهارم ژانویه | تغییرات هفته به هفته | میانگین قیمت در ماه دسامبر | میانگین قیمت تا ۲۳ ژانویه | تغییرات ماه به ماه | قیمت فعلی در تاریخ ۲۷ ژانویه | |

| بازار فلزات شانگهای # شمش روی | یوان/تن | ۲۴۵۸۰ | ۲۴۳۱۰ | ۲۷۰↓ | ۲۳۰۷۰ | ۲۴۳۲۷ | ۱۲۵۷↑ | ۲۴۷۶۰ |

| شبکه فلزات شانگهای # مس الکترولیتی | یوان/تن | ۱۰۲۸۱۸ | ۱۰۰۵۲۵ | ۲۲۹۳↓ | ۹۳۲۳۶ | ۱۰۱۷۸۲ | ↑۸۵۴۶ | ۱۰۱۳۷۰ |

| شانگهای متالز استرالیا سنگ معدن منگنز ۴۶٪ Mn | یوان/تن | ۴۲.۱۵ | ۴۲.۱۵ | - | ۴۱.۵۸ | ۴۲.۰۹ | ↑۰.۵۱ | ۴۲.۱۵ |

| قیمت ید تصفیه شده وارداتی توسط انجمن بازرگانی | یوان/تن | ۶۳۵۰۰۰ | ۶۳۵۰۰۰ | - | ۶۳۵۰۰۰ | ۶۳۵۰۰۰ | - | ۶۳۵۰۰۰ |

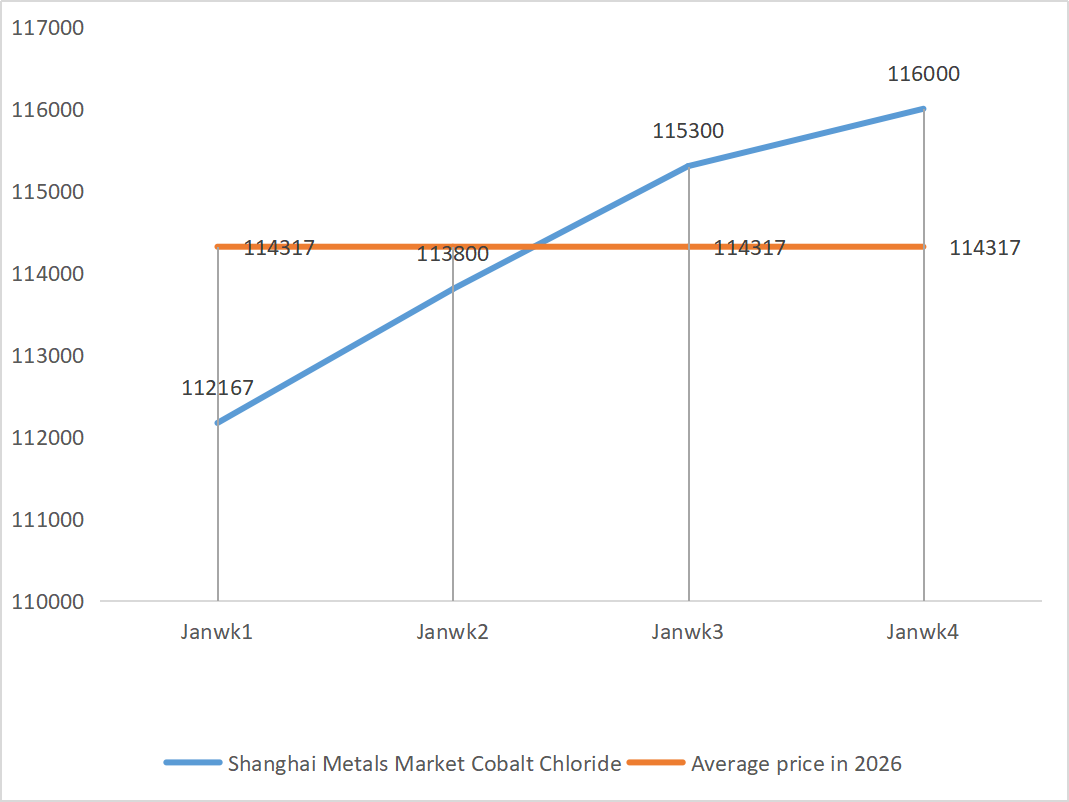

| بازار فلزات شانگهای، کلرید کبالت (شرکت≥۲۴.۲٪) | یوان/تن | ۱۱۵۳۰۰ | ۱۱۶۰۰۰ | ۷۰۰↑ | ۱۰۹۱۳۵ | ۱۱۵۰۳۳ | ↑۵۸۹۸ | ۱۱۶۰۰۰ |

| بازار فلزات شانگهای، دی اکسید سلنیوم | یوان/کیلوگرم | ۱۲۵.۵ | ۱۳۶.۵ | ↑۱۱ | ۱۱۲.۹ | ۱۲۸.۱۷ | ۱۵.۲۷ پوند | ۱۳۲.۵ |

| میزان استفاده از ظرفیت تولیدکنندگان دی اکسید تیتانیوم | % | ۷۷.۰۹ | ۷۲.۸۶ | ۴.۲۳ ↓ | ۷۴.۶۹ | 7593 | ۱.۲۴ ↑ |

۱) سولفات روی

① مواد اولیه: هیپوکسید روی: وضعیت کمبود عرضه تا حدودی کاهش یافته است، اما قیمتهای تولیدکنندگان نسبتاً ثابت مانده است و بخش هزینه شرکتها همچنان تحت فشار است.

پیشینه قیمت شبکه روی: خطرات ژئوپلیتیکی خارج از ایالات متحده هنوز وجود دارد و تصمیم نرخ بهره و بیانیه منتشر شده توسط کمیته بازار آزاد فدرال رزرو عمدتاً اطلاعات هدایتکنندهای هستند که ممکن است بر احساسات بازار و در نتیجه قیمت روی تأثیر بگذارند. از دیدگاه بنیادی، برخی از شرکتهای پاییندستی طرف تقاضا قصد دارند در پایان ژانویه و آغاز فوریه تعطیلات داشته باشند. انتظار میرود نرخ عملیاتی تولیدکنندگان شمش روی، گالوانیزه و ریختهگری تحت فشار، ۱ تا ۳ درصد کاهش یابد.

در مجموع، بعید است که عوامل بنیادی، شتاب لازم را ایجاد کنند و انتظار میرود قیمت روی هفته آینده حدود ۲۴۵۰۰ یوان در هر تن نوسان داشته باشد.

② اسید سولفوریک: قیمتهای بازار این هفته پایدار هستند.

این هفته، نرخ عملیاتی تولیدکنندگان ۶۸٪ (۱۱٪- نسبت به هفته قبل) و نرخ استفاده از ظرفیت ۷۲٪ (۳٪+ نسبت به هفته قبل) بود. با توجه به قیمت بالای روی خام و قیمت پایدار اسید سولفوریک، هزینه سولفات روی به شدت افزایش یافت. تقاضای کلی همچنان ثابت ماند. انتظار میرود قیمت سولفات روی در کوتاهمدت در سطوح بالا تثبیت شود.

۲) سولفات منگنز

مواد اولیه: ① پشتیبانی قوی از هزینه: عرضه محدود سنگ معدن منگنز و قیمت ثابت، در حالی که قیمت بالای اسید سولفوریک به طور مشترک از هزینه پشتیبانی میکنند

②قیمت اسید سولفوریک در سطح بالایی ثابت مانده است.

این هفته، نرخ عملیاتی تولیدکنندگان ۶۷٪ (۱۴٪ کاهش نسبت به هفته قبل)، نرخ استفاده از ظرفیت ۵۱٪ (۸٪ کاهش نسبت به هفته قبل) و سفارشات تولیدکنندگان عمده تا اواسط تا اواخر فوریه برنامهریزی شده بود. پشتیبانی قوی از هزینهها: عرضه محدود سنگ منگنز و قیمتهای ثابت، قیمت بالای اسید سولفوریک، در کنار هم از هزینهها پشتیبانی میکنند و با پشتیبانی قوی، انتظار میرود قیمت سولفات منگنز در سطح بالا و ثابتی باقی بماند.

بر اساس تحلیل حجم سفارشهای سازمانی و عوامل مواد اولیه، انتظار میرود سولفات منگنز در کوتاهمدت قیمت ثابتی داشته باشد. به مشتریان توصیه میشود بر اساس نیاز خود خرید کنند.

۳) سولفات آهن

مواد اولیه: محدودیتهای آشکار بالادستی: موجودی بالای موجودی در صنعت دیاکسید تیتانیوم و فروش خارج از فصل باعث شده است که برخی از تولیدکنندگان تولید را متوقف کنند؛ انحراف قابل توجه مواد اولیه: تقاضای پایدار در صنعت فسفات آهن لیتیوم همچنان منجر به انحراف عرضه مواد اولیه میشود؛ انتقال زنجیرهای: توقف تولید محصول اصلی مستقیماً منجر به کاهش همزمان تولید سولفات آهن، محصول جانبی، میشود.

این هفته، نرخ عملیاتی کارخانه ۶۰ درصد بود که نسبت به هفته قبل ۲۰ درصد کاهش یافته است؛ میزان استفاده از ظرفیت با توجه به اینکه ظرفیت تولیدکنندگان به طور کامل آزاد نشده و عرضه محدود بازار همچنان ادامه دارد، ۱۹ درصد باقی ماند که نسبت به هفته قبل ۴ درصد کاهش یافته است.

انتظار میرود که در میانمدت تا کوتاهمدت، بازار الگوی «عرضه ضعیف و تقاضای قوی» را ادامه دهد و قیمت سولفات آهن در سطح بالایی ثابت بماند، که با بهبود آهسته ظرفیت و کمبود مداوم مواد اولیه پشتیبانی میشود. بر اساس وضعیت موجودی خود، در زمان مناسب خرید و انبار کنید.

۴) سولفات مس/کلرید مس بازی

از نظر کلان، دادههای PCE ایالات متحده در ماه نوامبر، مطابق با انتظارات بازار، به طور متوسط افزایش یافت، اما خوشبینی در مورد کاهش نرخ را کاهش داد. از نظر عوامل بنیادی، تولید مس و طلا در مانتوورده، شیلی، نزدیک به توقف است و محدودیت عرضه را تشدید میکند. واردات کمی دوباره پر شده و عرضه داخلی پایدار است و عرضه کلی نسبتاً ثابت مانده است. تقاضا افزایش یافته است که ناشی از تثبیت قیمت مس و ذخیرهسازی در جشنواره بهار است. از نظر موجودی، موجودی مس در مناطق اصلی در سراسر کشور نسبت به ماه قبل 2.9 درصد افزایش یافته است، اما نرخ انباشت کاهش یافته است.

بازار مس در الگوی بازی «فشار کلان و عوامل بنیادی قوی» قرار دارد، به طوری که خریداران و فروشندگان یکدیگر را بررسی میکنند. انتظار میرود که قیمت مس در هفته آینده همچنان در محدوده ۱۰۰۰۰۰ تا ۱۰۲۰۰۰ یوان در هر تن نوسان داشته باشد و قیمت سولفات مس نیز همراه با نوسانات قیمت مس تنظیم شود.

به مشتریان توصیه میشود که از موجودی خود برای ذخیره سازی در زمانی که قیمت مس به سطح نسبتاً پایینی کاهش مییابد، استفاده کنند تا ضمن کنترل هزینهها، از عرضه اطمینان حاصل شود.

۵) سولفات منیزیم/اکسید منیزیم

از نظر مواد اولیه: در حال حاضر، اسید سولفوریک در شمال در سطح بالایی پایدار است.

قیمت اکسید منیزیم و سولفات منیزیم افزایش یافته است. تأثیر کنترل منابع مگنزیت، محدودیتهای سهمیهبندی و اصلاحات زیستمحیطی منجر به تولید بسیاری از شرکتها بر اساس فروش شده است. شرکتهای اکسید منیزیم با سوخت سبک روز جمعه به دلیل سیاستهای جایگزینی ظرفیت و افزایش قیمت اسید سولفوریک تعطیل شدند و قیمت سولفات منیزیم و اکسید منیزیم در کوتاهمدت افزایش یافت. توصیه میشود به طور مناسب انبار شود.

۶) یدات کلسیم

قیمت ید تصفیهشده اندکی افزایش یافت، عرضه یدات کلسیم محدود شد، برخی از تولیدکنندگان یدید تعطیل شدند یا تولید خود را محدود کردند و عرضه یدید نیز محدود شد. انتظار میرود که روند افزایش اندک و پایدار یدید در درازمدت بدون تغییر باقی بماند. توصیه میشود به میزان مناسب موجودی انبار شود.

۷) سلنیت سدیم

از نظر مواد اولیه: قیمت فلزات غیرآهنی همچنان در حال افزایش است. بازار کلی سلنیوم خام و دیاکسید سلنیوم از نظر حجم در حال کاهش است اما از نظر قیمت پایدار است. ذخیره قبل از تعطیلات محتاطانه است. حمایت از تقاضای بالادستی قویتر از میدانهای سنتی است. سفتهبازی سرمایه منجر به کمبود مواد اولیه به دلیل عدم ارسال سلنیوم خام و دیاکسید سلنیوم در بالادست میشود. موجودی تولیدکنندگان کم است و قیمت افزایش یافته است. در صورت تقاضا خرید کنید.

۸) کلرید کبالت

بازار فعلی کلرید کبالت وضعیتی از «تولید پایدار، سفارشات کافی و پشتیبانی هزینه» را نشان میدهد. قیمتهای تولیدکنندگان ثابت مانده و سفارشات اصلی تا نیمه اول فوریه برنامهریزی شدهاند. با توجه به عدم نوسان قابل توجه در قیمت مواد اولیه و بهبود متوسط در تقاضای صنایع پاییندستی، انتظار میرود قیمتها در کوتاهمدت ثابت بمانند.

انتظار میرود قیمت کلرید کبالت در سطح بالایی ثابت بماند و احتمال افزایش آن بیشتر از کاهش آن باشد، که تحت تأثیر ترکیبی انتظارات فزاینده از کمبود مواد اولیه و بهبود فصلی تقاضای صنایع پاییندستی است.

۹) نمکهای کبالت/کلرید پتاسیم/کربنات پتاسیم/فرمات کلسیم/یدید

۱. کبالت: فضای معاملاتی در بازار کبالت تضعیف شده و قیمتهای نقدی ثابت ماندهاند. در سمت عرضه، با حمایت افزایش هزینههای مواد اولیه، قیمتهای کارخانههای ذوب ثابت ماند. در پایان سال، تمایل به خرید شرکتهای پاییندستی به طور کلی تضعیف شده است. همراه با بهبود تدریجی صادرات کنگو و کاهش قیمت کبالت الکترولیتی و سایر عوامل خبری که احساسات تجاری بازار را سرکوب میکنند، خرید شرکتها به تقاضای ثابت بازگشته است. با پشتیبانی قوی از هزینههای مواد اولیه بالادستی، انتظار میرود که قیمت سولفات کبالت در کوتاهمدت همچنان الگویی از «احتمال افزایش بیشتر از کاهش» را نشان دهد.

۲. کلرید پتاسیم: در مقایسه با هفته گذشته، افزایش قیمت کلرید پتاسیم چندان قابل توجه نیست و موارد زیادی از کاهش فروش و توقف فروش وجود دارد. کارخانههای سولفات پتاسیم فرآوری شده قیمتها را افزایش دادند، اما تقاضای پاییندستی محدود بود. جابجایی غیرطبیعی کود پتاسیم توجه مقامات مربوطه را به خود جلب کرده است. توصیه میشود به میزان موجودی در هنگ کنگ و محیط بینالمللی توجه شود و در آینده نزدیک تمهیدات لازم اندیشیده شود و خریدها در صورت نیاز دوباره انجام شود.

۳. بنبست عرضه و تقاضا در بازار اسید فرمیک بدون تغییر باقی مانده است. فشار قابل توجهی برای هضم موجودی وجود دارد. بعید است تقاضای صنایع پاییندستی در کوتاهمدت بهبود قابل توجهی نشان دهد. در کوتاهمدت، قیمتها عمدتاً نوسانی و ضعیف خواهند بود. تقاضای فرمات کلسیم متوسط است. توصیه میشود به بازار اسید فرمیک توجه کنید و در صورت نیاز خرید کنید.

۴. قیمت یدید این هفته در مقایسه با هفته گذشته ثابت ماند.

زمان ارسال: ۲۹ ژانویه ۲۰۲۶