من،آنالیز فلزات غیر آهنی

هفته به هفته: ماه به ماه:

| واحدها | هفته دوم تیر ماه | هفته سوم تیر ماه | تغییرات هفته به هفته | میانگین قیمت در خرداد ماه | از ۱۸ تیرقیمت متوسط | تغییر ماه به ماه | قیمت فعلی تا ۲۲ تیر | |

| بازار فلزات شانگهای # شمش روی | یوان/تن | ۲۲۱۹۰ | ۲۲۰۹۲ | ↓۹۸ | ۲۲۲۶۳ | ۲۲۱۸۱ | ↓۸۲ | ۲۲۷۸۰ |

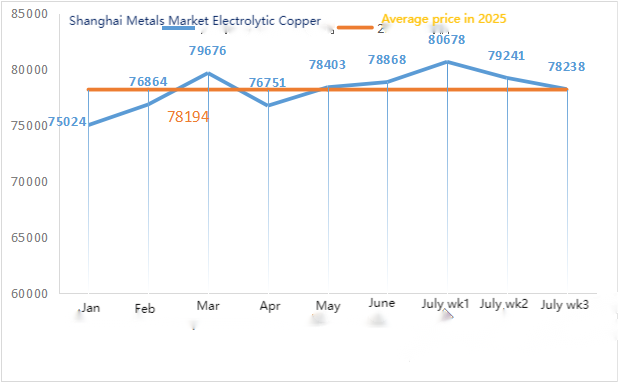

| بازار فلزات شانگهای # مس الکترولیتی | یوان/تن | ۷۹۲۴۱ | ۷۸۲۳۸ | ۱۰۰۳↓ | ۷۸۸۶۸ | ۷۹۲۹۳ | ۴۲۵ ↑ | ۷۹۷۵۵ |

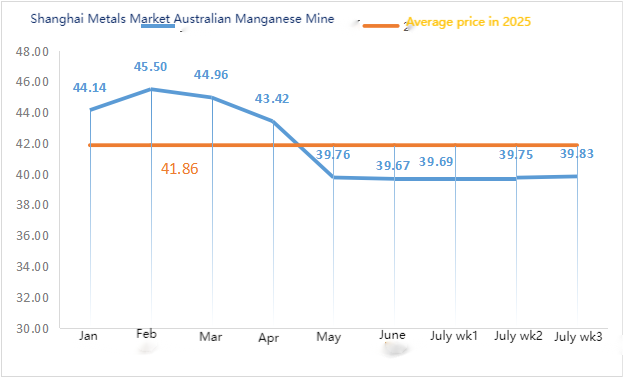

| شبکه فلزات شانگهای استرالیاسنگ معدن منگنز ۴۶٪ Mn | یوان/تن | ۳۹.۷۵ | ۳۹.۸۳ | ↑۰.۰۸ | ۳۹.۶۷ | ۳۹.۷۶ | ↓۰.۰۹ | ۳۹.۹۵ |

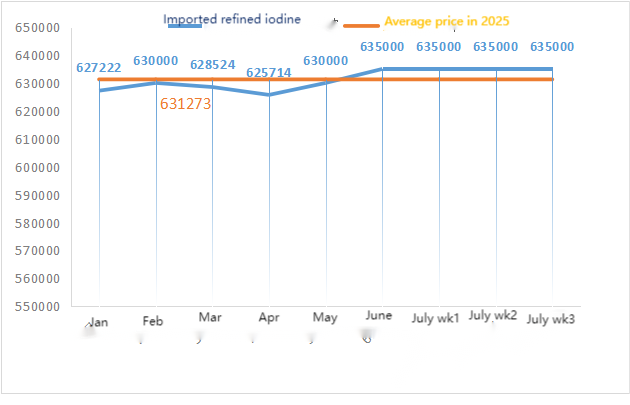

| قیمت ید تصفیه شده وارداتی توسط انجمن بازرگانی | یوان/تن | ۶۳۵۰۰۰ | ۶۳۵۰۰۰ | ۶۳۵۰۰۰ | ۶۳۵۰۰۰ | ۶۳۵۰۰۰ | ||

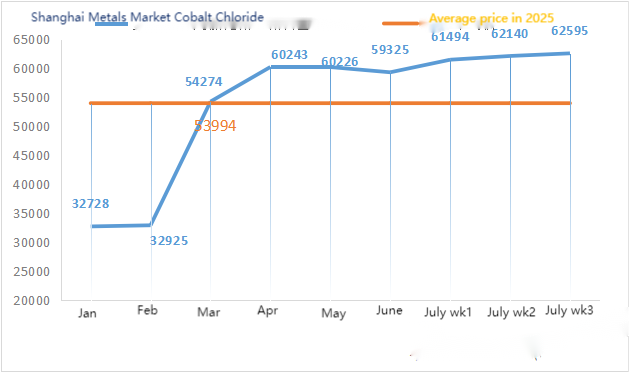

| بازار فلزات شانگهای، کلرید کبالت (co)≥۲۴.۲٪) | یوان/تن | ۶۲۱۴۰ | ۶۲۵۹۵ | ۴۵۵ ↑ | ۵۹۳۲۵ | ۶۲۱۱۸ | ۲۷۹۳ ↑ | ۶۲۷۵۰ |

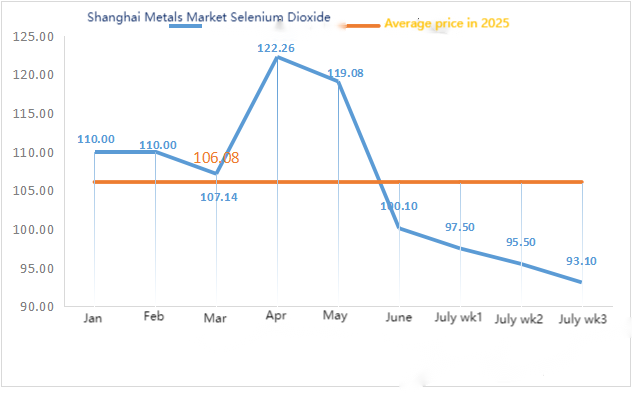

| بازار فلزات شانگهای، دی اکسید سلنیوم | یوان/کیلوگرم | ۹۵.۵ | ۹۳.۱ | ۲.۴↓ | ۱۰۰.۱۰ | ۹۵.۲۱ | ۴.۸۹ ↓ | 90 |

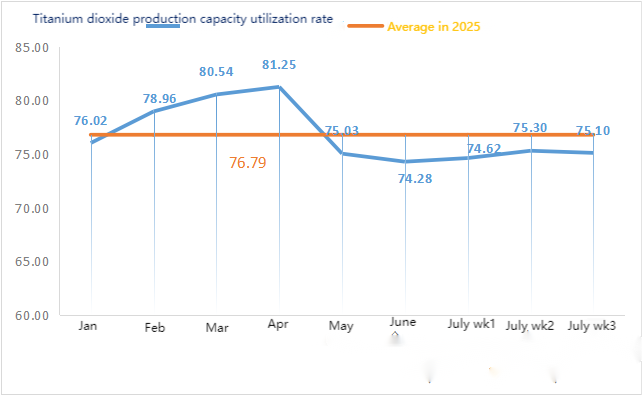

| میزان استفاده از ظرفیت تولیدکنندگان دی اکسید تیتانیوم | % | ۷۵.۳ | ۷۵.۱ | ↓0.2 | ۷۴.۲۸ | ۷۵.۰۱ | ↑۰.۷۳ |

مواد اولیه:

① هیپوکسید روی: هزینههای بالای مواد اولیه و تمایل شدید به خرید از صنایع پاییندستی، ضریب معاملات را در بالاترین حد خود در سه ماه گذشته نگه داشته است. ② قیمت اسید سولفوریک در سراسر کشور این هفته ثابت ماند. قیمت خاکستر سودا این هفته ثابت ماند. ③ بازار روی شانگهای روز دوشنبه با قیمتهای قوی باز و بسته شد و قرارداد اصلی بیش از 2 درصد افزایش یافته است. اقتصاد ایالات متحده همچنان مقاوم است و اخیراً درخواستهای فزایندهای برای کاهش نرخ بهره توسط فدرال رزرو وجود داشته است که باعث کاهش احساسات در خارج از کشور شده است. چین در شرف انتشار برنامههایی برای تثبیت رشد در صنایع کلیدی مانند فولاد و فلزات غیرآهنی است و احساسات بازار مثبت است. همراه با تقویت اخیر سری سیاه، بازار روی شانگهای همچنان قوی است. با این حال، بازار روی در حال حاضر هنوز در خارج از فصل مصرف قرار دارد. عرضه با افزایش همراه است و سرعت انباشت موجودی هنوز باید در آینده مورد توجه قرار گیرد.

روز دوشنبه این هفته، نرخ عملیاتی تولیدکنندگان سولفات آب ۸۹ درصد بود که نسبت به هفته قبل بدون تغییر باقی ماند. نرخ استفاده از ظرفیت ۷۲ درصد بود که نسبت به هفته قبل ۲ درصد افزایش یافته است. برخی از تولیدکنندگان عملیات تعمیر و نگهداری را به پایان رساندند که منجر به تغییرات دادهها شد. قیمتهای بازار این هفته در مقایسه با هفته گذشته ثابت ماند. سفارشات تولیدکنندگان اصلی تا اواسط آگوست برنامهریزی شده است، اما تقاضای کلی سولفات روی از سطح خارج از فصل خارج نشده است. با توجه به اینکه قیمت شمش روی در این هفته افزایش یافته و تقاضا زیاد نیست، انتظار میرود قیمت سولفات روی تا حدود پایان جولای ثابت بماند. باید به این نکته توجه شود که آیا قیمت شمش روی در دوره بعدی بالا میماند یا خیر و آیا تقاضای ماهانه بیش از حد در طول فصل اوج خوراک در آگوست افزایش مییابد یا خیر. توصیه میشود مشتریان پویایی تولیدکنندگان و موجودی خود را از نزدیک زیر نظر داشته باشند و برنامههای خرید خود را ۱ تا ۲ هفته قبل طبق برنامهریزی تعیین کنند.

از نظر مواد اولیه: ① بازار سنگ منگنز با روند صعودی آهسته، پایدار است. هر دو طرف عرضه و تقاضا در بحبوحه احساسات متقابل بین خریداران و فروشندگان، محتاطانه عمل میکنند و انتظار میرود که در کوتاهمدت نوسانات محدودی وجود داشته باشد.

در مورد سنگ منگنز داخلی، اخیراً برخی از معادن اکسید منگنز در گوانگشی تعطیل شدهاند. همراه با کاهش تولید در برخی مناطق جنوبی در طول فصل بارندگی، عرضه سنگ منگنز داخلی در گردش محدود شده و قیمتها تا حدی افزایش یافته است.

②قیمت اسید سولفوریک ثابت ماند.

این هفته، نرخ عملیاتی تولیدکنندگان سولفات منگنز ۷۳ درصد بود که نسبت به هفته قبل بدون تغییر باقی ماند و نرخ استفاده از ظرفیت ۶۲ درصد بود که نسبت به هفته قبل ۴ درصد کاهش یافته است. گرمای تابستان، مصرف خوراک دام و طیور را کاهش داد و فصل اوج آبزیپروری در جنوب، تا حدودی از تقاضای سولفات منگنز حمایت کرد، اما نتوانست ضعف کلی خوراک دام و طیور را جبران کند. در مجموع، سفارشات تولیدکنندگان کم بود، قیمتها نزدیک به خط هزینه باقی ماند و تولیدکنندگان تمایل زیادی به حفظ قیمتها نشان دادند. افزایش قیمت سنگ منگنز از قیمت تمام شده حمایت کرده است. کارخانههای بزرگ این هفته قیمتها را افزایش دادهاند. به مشتریان توصیه میشود بر اساس شرایط تولید، در زمان مناسب خرید و انبار کنند.

از نظر مواد اولیه: تقاضای پاییندستی برای دیاکسید تیتانیوم همچنان ضعیف است. برخی از تولیدکنندگان موجودی دیاکسید تیتانیوم را انباشته کردهاند که منجر به نرخ عملیاتی پایین شده است. وضعیت عرضه محدود سولفات آهن در چیشویی همچنان ادامه دارد.

این هفته، نمونههای سولفات آهن با ۷۵٪ ظرفیت و ۲۴٪ ظرفیت در حال کار بودند که نسبت به هفته قبل ثابت ماند. قیمتها در این هفته در بالاترین سطح خود باقی ماندند. با توجه به اینکه تولیدکنندگان سفارشها را تا اواخر ماه اوت برنامهریزی میکنند، وضعیت عرضه محدود مواد اولیه آهن Qishui بهبود نیافته است و قیمت آهن Qishui اخیراً افزایش بیشتری یافته است. با پشتیبانی هزینهها و سفارشات نسبتاً فراوان، انتظار میرود که قیمت آهن Qishui در دوره بعدی در سطح بالایی ثابت بماند. توصیه میشود که طرف تقاضا در زمان مناسب و همراه با موجودی، خرید و انبار کند.

مواد خام: از نظر کلان، خطر رکود تورمی در ایالات متحده بر دلار فشار خواهد آورد. علاوه بر این، از آنجایی که تحریمهای ترامپ علیه روسیه با یک دوره 50 روزه همراه است و نگرانیهای بازار را در مورد هرگونه اختلال فوری در عرضه کاهش میدهد، برای قیمت مس صعودی است.

از نظر عوامل بنیادی، فشاری بر سمت عرضه وجود دارد و ریتم کلی عرضه به دلیل تغییر ماههای معاملات آتی در نوسان است. از سمت تقاضا، اخیراً تمایل مصرفکنندگان صنایع پاییندستی ضعیف بوده است و حتی اگر دارندگان سهام، قیمتهای پریمیوم خود را تنظیم کنند، این امر نتوانسته است به طور مؤثر معاملات را تقویت کند.

راهحل اچینگ: برخی از تأمینکنندگان مواد اولیه بالادستی، راهحل اچینگ با پردازش عمیق ارائه میدهند که کمبود مواد اولیه را تشدید میکند و ضریب تراکنش همچنان بالا است.

معاملات آتی سولفات مس اندکی افزایش یافت و امروز در حدود 79000 یوان بسته شد.

نرخ عملیاتی تولیدکنندگان سولفات مس در این هفته ۸۶ درصد بود که نسبت به هفته قبل ۱۴ درصد کاهش یافته و میزان استفاده از ظرفیت ۳۸ درصد بود که نسبت به هفته قبل ثابت مانده است. قیمت مس در این هفته افزایش یافت و قیمت سولفات مس/کلرید مس پایه در این هفته در مقایسه با هفته گذشته افزایش یافت. بر اساس روند اخیر مواد اولیه و عملکرد تولیدکنندگان، انتظار میرود سولفات مس در سطح بالایی با نوساناتی در کوتاهمدت باقی بماند.

قیمت خالص مس نوسانات زیادی دارد و قیمتهای پیشنهادی تولیدکنندگان عمدتاً بر اساس تغییرات قیمت خالص مس است. توصیه میشود مشتریان در زمان مناسب خرید خود را انجام دهند.

مواد اولیه: در حال حاضر، قیمت اسید سولفوریک در شمال از مرز ۱۰۰۰ یوان در هر تن عبور کرده است و انتظار میرود قیمت در کوتاهمدت افزایش یابد.

کارخانههای سولفات منیزیم با ۱۰۰٪ ظرفیت خود کار میکنند، تولید و تحویل به طور عادی انجام میشود و سفارشات تا اواسط آگوست برنامهریزی شدهاند. ۱) رژه نظامی نزدیک است. طبق تجربیات گذشته، قیمت تمام مواد شیمیایی خطرناک، مواد شیمیایی پیشساز و مواد شیمیایی منفجره مورد استفاده در شمال در آن زمان افزایش مییابد. ۲) با نزدیک شدن به تابستان، اکثر کارخانههای اسید سولفوریک برای تعمیر و نگهداری تعطیل میشوند که این امر باعث افزایش قیمت اسید سولفوریک خواهد شد. پیشبینی میشود که قیمت سولفات منیزیم قبل از سپتامبر کاهش نیابد. انتظار میرود قیمت سولفات منیزیم برای مدت کوتاهی ثابت بماند. همچنین، در ماه آگوست، به تدارکات در شمال (هبی/تیانجین و غیره) توجه کنید. تدارکات به دلیل رژه نظامی تحت کنترل هستند. وسایل نقلیه برای حمل و نقل باید از قبل پیدا شوند.

مواد اولیه: بازار داخلی ید در حال حاضر پایدار است، عرضه ید تصفیه شده وارداتی از شیلی پایدار است و تولید تولیدکنندگان ید نیز پایدار است.

این هفته، میزان تولید کارخانههای نمونه یدات کلسیم ۱۰۰٪، میزان استفاده از ظرفیت ۳۶٪، مشابه هفته قبل بود و قیمت ید وارداتی ثابت ماند. دمای بالای تابستان منجر به کاهش مصرف خوراک دام و عدم تمایل به پر کردن داوطلبانه ذخایر شده است. شرکتهای خوراک آبزیان در فصل اوج تقاضا قرار دارند و این امر باعث میشود تقاضا برای یدات کلسیم ثابت بماند. تقاضا در این هفته کمی کمتر از هفته عادی ماه است. قیمتهای بازار به خط هزینه تولیدکنندگان رسیده است و تولیدکنندگان اصلی تمایل زیادی به حفظ قیمتها دارند و جایی برای مذاکره باقی نمیگذارد.

از نظر مواد اولیه: افزایش اخیر در مناقصههای سلنیوم در کارخانههای ذوب مس، اعتماد بازار را برای حفظ قیمتهای سلنیوم افزایش داده است.

این هفته، تولیدکنندگان نمونه سلنیت سدیم با ۱۰۰٪ ظرفیت خود فعالیت میکردند و میزان استفاده از ظرفیت ۳۶٪ بود که در مقایسه با هفته قبل ثابت مانده است. سفارشات تولیدکنندگان نسبتاً فراوان است، اما پشتیبانی از هزینههای مواد اولیه متوسط است. انتظار میرود که در آینده امکان افزایش قیمت وجود نداشته باشد. به مشتریان توصیه میشود در زمان مناسب و بر اساس موجودی خود خرید کنند.

مواد اولیه: در سمت عرضه، عدم تمایل به فروش پدیدار شده است که باعث افزایش قیمتها میشود. در سمت تقاضا، خریدها همچنان تحت سلطه نیازهای ضروری هستند و حجم معاملات تکی کمی دارند. بر اساس تغییرات در الگوی عرضه و تقاضا، معاملات آتی کلرید کبالت این هفته افزایش یافته است. قیمت معاملات آتی امروز 62750 یوان در هر تن است. انتظار میرود قیمت کلرید کبالت در آینده روند صعودی خود را حفظ کند.

این هفته، نرخ عملیاتی تولیدکنندگان نمونه کلرید کبالت ۱۰۰٪ و نرخ استفاده از ظرفیت ۴۴٪ بود که در مقایسه با هفته قبل ثابت ماند. قیمتهای تولیدکنندگان اصلی در این هفته ثابت ماند.

بعید نیست که قیمت کلرید کبالت بعداً افزایش یابد. به مشتریان توصیه میشود بر اساس موجودی خود، در زمان مناسب اقدام به خرید کنند.

۹)کبالتنمک/کلرید پتاسیم/کربنات پتاسیم/فرمات کلسیم/یدید

۱. با وجود اینکه هنوز تحت تأثیر ممنوعیت صادرات طلا و کبالت کنگو قرار دارد، تمایل کمی برای خرید وجود دارد و معاملات عمده کمی انجام میشود. فضای معاملاتی در بازار متوسط است و احتمالاً بازار نمک کبالت در کوتاهمدت پایدار خواهد بود.

۲. بازار داخلی کلرید پتاسیم روند نزولی ضعیفی را نشان میدهد. با حمایت از سیاست تضمین عرضه و تثبیت قیمتها، قیمت پتاسیم وارداتی و کلرید پتاسیم داخلی به تدریج در حال بهبود است. حجم عرضه و حمل و نقل در بازار نیز در مقایسه با دوره قبل به طور قابل توجهی افزایش یافته است. کارخانههای کود ترکیبی پاییندستی محتاط هستند و عمدتاً بر اساس تقاضا خرید میکنند. معاملات فعلی بازار سبک است و جو انتظار و انتظار قوی وجود دارد. اگر در کوتاهمدت افزایش قابل توجهی از سمت تقاضا وجود نداشته باشد، احتمالاً قیمت کلرید پتاسیم ضعیف باقی خواهد ماند. قیمت کربنات پتاسیم در مقایسه با هفته گذشته ثابت مانده است.

۳. قیمت پیشنهادی برای کلسیم فرمات این هفته ثابت ماند.

۴. قیمت یدید این هفته نسبت به هفته گذشته قویتر بود.

تماس با رسانه:

تماس با رسانه:

ایلین شو

گروه سوستار

ایمیل:elaine@sustarfeed.com

موبایل/واتساپ: +86 18880477902

زمان ارسال: ۲۴ ژوئیه ۲۰۲۵