تحلیل بازار عناصر کمیاب

من،آنالیز فلزات غیر آهنی

| واحدها | هفته دوم آبان ماه | هفته سوم آبان ماه | تغییرات هفته به هفته | میانگین قیمت ماه اکتبر | از ۲۱ نوامبر قیمت متوسط | تغییر ماه به ماه | قیمت فعلی تا ۲۵ آبان ماه | |

| بازار فلزات شانگهای # شمش روی | یوان/تن | ۲۲۵۲۲ | ۲۲۳۳۲ | ۱۹۰↓ | ۲۲۰۴۴ | ۲۲۴۳۳ | ۳۸۹ ↑ | ۲۲۴۰۰ |

| بازار فلزات شانگهای # مس الکترولیتی | یوان/تن | ۸۶۸۸۰ | ۸۶۱۷۶ | ۷۰۴↓ | ۸۶۲۵۸ | ۸۶۴۰۴ | ۱۴۶ ↑ | ۸۶۶۱۰ |

| شبکه فلزات شانگهای استرالیا سنگ معدن منگنز ۴۶٪ Mn | یوان/تن | ۴۰.۵۵ | ۴۰.۵۵ | - | ۴۰.۴۹ | ۴۰.۵۲ | ↑۰.۰۳ | ۴۰.۶۵ |

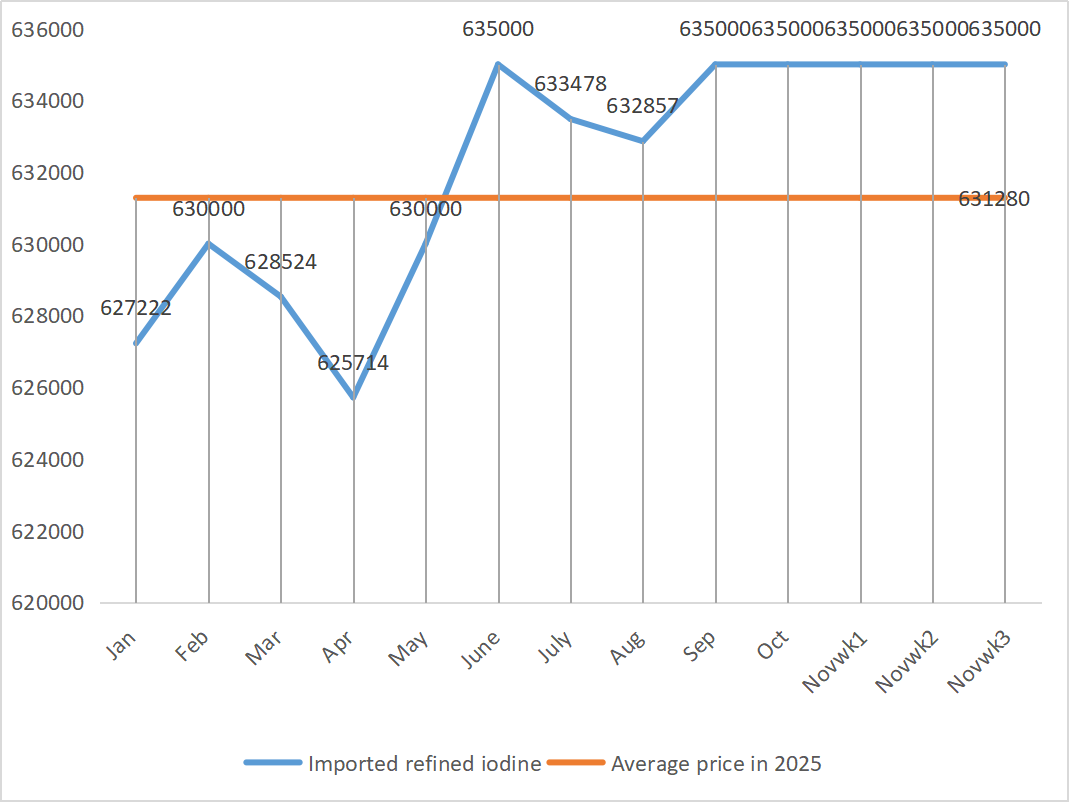

| قیمت ید تصفیه شده وارداتی توسط انجمن بازرگانی | یوان/تن | ۶۳۵۰۰۰ | ۶۳۵۰۰۰ | - | ۶۳۵۰۰۰ | ۶۳۵۰۰۰ |

| ۶۳۵۰۰۰ |

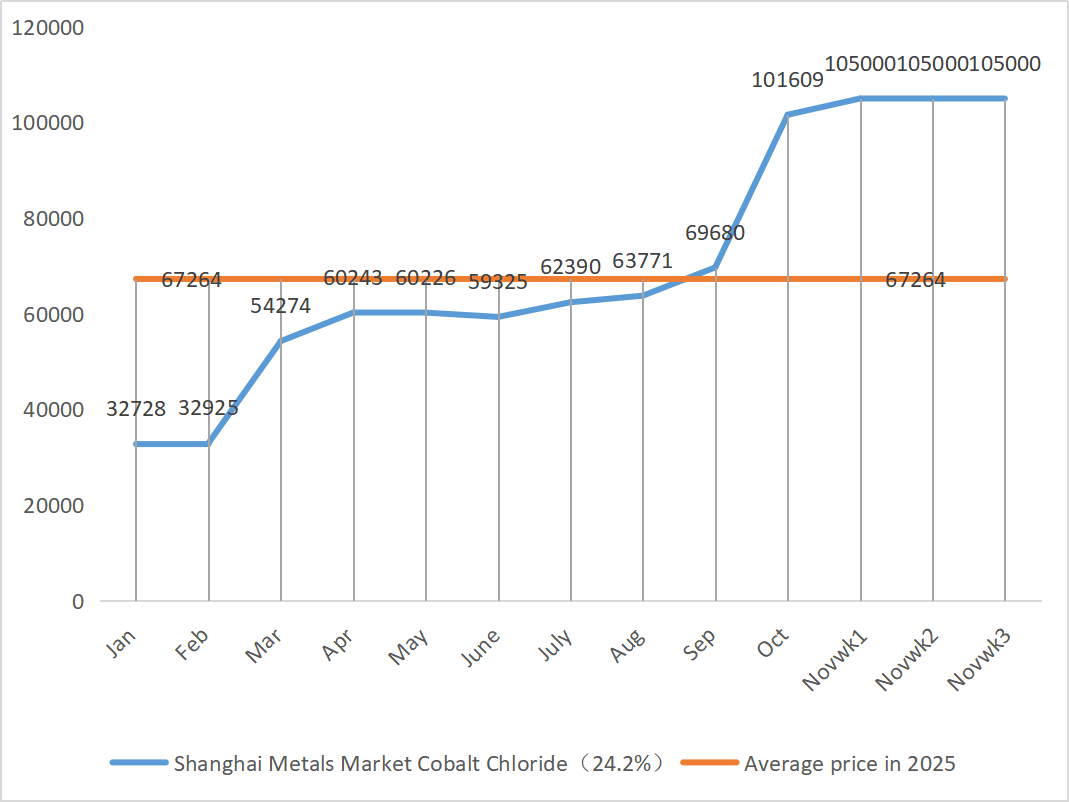

| بازار فلزات شانگهای، کلرید کبالت (شرکت≥۲۴.۲٪) | یوان/تن | ۱۰۵۰۰۰ | ۱۰۵۰۰۰ | - | ۱۰۱۶۰۹ | ۱۰۵۰۰۰ | ↑۳۳۹۱ | ۱۰۵۰۰۰ |

| بازار فلزات شانگهای، دی اکسید سلنیوم | یوان/کیلوگرم | ۱۱۴ | ۱۱۵ | ↑1 | ۱۰۶.۹۱ | ۱۱۳ | ۶.۰۹ ↑ | ۱۱۵ |

| میزان استفاده از ظرفیت تولیدکنندگان دی اکسید تیتانیوم | % | ۷۶.۰۴ | ۷۶.۰۲ | ↓۰.۰۲ | ۷۷.۶۸ | ۷۶.۳۶ | ۱.۳۲ ↓ |

هفته به هفته: ماه به ماه:

۱) سولفات روی

① مواد اولیه: هیپوکسید روی: ضریب تراکنش همچنان به بالاترین حد خود در سال جاری میرسد.

در سطح کلان، هیچ نشانه روشنی از بهبود انتظارات از کاهش نرخ بهره فدرال رزرو وجود ندارد، که همچنان در کوتاهمدت بر قیمت روی فشار وارد خواهد کرد. عوامل بنیادی، حمایت ساختاری را برجسته میکنند: پنجره صادرات شمش روی داخلی همچنان باز است و حجم صادرات روی تصفیهشده در ماه اکتبر به طور قابل توجهی افزایش یافته است. همراه با افزایش تقاضای ذخیرهسازی داخلی در برابر افت قیمت روی، موجودیهای اجتماعی داخلی شمش روی نشانههایی از کاهش را نشان دادهاند که حمایت مؤثری از کف قیمت روی فراهم میکند. انتظار میرود میانگین قیمت روی در هفته آینده 22400 یوان در هر تن باشد. ② با توجه به افزایش مداوم قیمت گوگرد، قیمت اسید سولفوریک عمدتاً در مناطق مختلف در حال افزایش است. خاکستر سودا: قیمتها در این هفته ثابت ماند.

روز دوشنبه، نرخ عملیاتی تولیدکنندگان سولفات روی آب ۷۴ درصد بود که نسبت به هفته قبل ۴ درصد افزایش یافته و نرخ استفاده از ظرفیت ۶۴ درصد بود که نسبت به هفته قبل ۳ درصد کاهش یافته است. تولیدکنندگان بزرگ تا اواسط دسامبر کاملاً رزرو شدهاند. در سمت عرضه: بازار فعلی سولفات روی تحت تأثیر هر دو عامل «فشار هزینه» و «کشش تقاضا» قرار دارد. تا زمانی که قیمت مواد اولیه به طور قابل توجهی کاهش نیابد یا تقاضا بیش از حد انتظار ضعیف نشود، قیمتها در سطح بالایی باقی میمانند. در کوتاهمدت، هزینههای بالای مواد اولیه یک پشتوانه سفت و سخت تشکیل میدهند و قیمتها همچنان دارای پشتوانه هستند. در بلندمدت، به دلیل تسریع در صادرات و از سرگیری استعلامها، انتظار میرود که قیمتها در دوره بعدی کمی افزایش یابد. توصیه میشود در صورت تقاضا خرید کنید.

۲) سولفات منگنز

مواد اولیه: ① قیمتها در ابتدای هفته ثابت بودند. قیمتهای آتی خارجی اندکی افزایش یافت و حجم کالاهای ورودی به بنادر کاهش یافت که باعث افزایش اعتماد بازار شد. اما قیمت آلیاژهای صنایع پاییندستی نوسان کمی داشت، قیمتهای پیشنهادی کارخانههای فولاد افزایش و کاهش یافت و احساسات بازار متفاوت بود.

②اسید سولفوریک این هفته در سطح بالایی ثابت ماند.

این هفته، نرخ عملیاتی تولیدکنندگان سولفات منگنز ۸۵ درصد بود که نسبت به هفته قبل بدون تغییر باقی ماند و نرخ استفاده از ظرفیت ۵۸ درصد بود که نسبت به هفته قبل کمی ۱ درصد افزایش داشت. سفارشات تولیدکنندگان عمده تا اواسط دسامبر برنامهریزی شده است و انتظار میرود قیمتهای کوتاهمدت قویتر باشند. منطق اصلی بازار فعلی، هزینهمحور است. اگر قیمت اسید سولفوریک همچنان افزایش یابد، قیمت سولفات منگنز نیز از این روند پیروی خواهد کرد. به مشتریان توصیه میشود که بر اساس تقاضا خرید کنند.

۳) سولفات آهن

مواد اولیه: به عنوان یک محصول جانبی دی اکسید تیتانیوم، عرضه آن به دلیل نرخ پایین بهره برداری دی اکسید تیتانیوم در صنعت اصلی محدود شده است. در همین حال، تقاضای پایدار از سوی صنعت فسفات آهن لیتیوم، سهمی را که به صنعت خوراک دام جریان دارد، کاهش داده و در نتیجه عرضه سولفات آهن با گرید خوراکی در درازمدت محدود شده است.

این هفته، نرخ عملیاتی تولیدکنندگان سولفات آهن ۸۰ درصد بود که نسبت به هفته قبل ۵ درصد افزایش یافته و نرخ استفاده از ظرفیت ۲۶ درصد بود که نسبت به هفته قبل ۶ درصد افزایش یافته است. با وجود کمبود طولانی مدت مواد اولیه به دلیل نرخ عملیاتی پایین دی اکسید تیتانیوم و کاهش عرضه سولفات آهن هپتاهیدرات در برخی مناطق، منطق هزینههای بالا بدون تغییر باقی مانده است. انتظار میرود که پس از کاهش فشار موجودی، با پشتیبانی هزینههای بالای مواد اولیه، قیمتها احتمالاً افزایش یابند. پیشنهاد میشود که طرف تقاضا بر اساس وضعیت تولید خود خرید کند و از خرید با قیمتهای بالا خودداری کند.

۴) سولفات مس/کلرید مس بازی

از نظر مواد اولیه: در کوتاهمدت، سرکوب تقاضا توسط قیمتهای بالا و الگوی عرضه ضعیف، بر قیمتها فشار وارد کرده و احتمال عقبنشینی وجود دارد. اما در میانمدت تا بلندمدت، حمایت پایین برای قیمت سولفات مس محکم است. بازار در نبردی شدید بین «حمایت از هزینههای بالا» و «قیمتهای بالا که تقاضا را سرکوب میکنند» قرار دارد و انتظار میرود در کوتاهمدت در الگوی نوسان بالا باقی بماند.

در حوزه اقتصاد کلان، والر، رئیس فدرال رزرو، که از رقبای جدی رئیس بعدی فدرال رزرو نیز هست، گفت که از ادامه روند در ماه دسامبر حمایت میکند، اما از ژانویه جلسات متوالی بیشتری را اتخاذ خواهد کرد. از زمان از سرگیری فعالیت دولت، اکثر دادهها و اطلاعات بخش خصوصی هیچ تغییر قابل توجهی در مبانی اقتصادی نشان ندادهاند و بازار کار همچنان رو به تضعیف است. انتظار میرود تورم همچنان کاهش یابد. برای قیمت فلزات، روند نزولی وجود دارد. انتظار میرود قیمت گرید مس در هفته آینده در محدوده ۸۶۵۰۰ تا ۸۷۵۰۰ یوان در هر تن باشد.

محلول اچینگ: تولیدکنندگان بالادستی، در تلاش برای سرعت بخشیدن به گردش سرمایه، محلول اچینگ را بیشتر به مس اسفنجی و غیره تبدیل کردهاند که منجر به ورود بخش کمتری از مواد اولیه به طور مستقیم به صنعت سولفات مس شده است. این تغییر ساختاری، عرضه محدود مواد اولیه را طولانیتر کرده و ضریب تراکنش خرید همچنان رو به افزایش بوده و یک کف هزینه تزلزلناپذیر برای قیمت سولفات مس ایجاد کرده است.

به مشتریان توصیه میشود در زمان مناسب که قیمت مس بر اساس موجودی خودشان به سطح نسبتاً پایینی بازمیگردد، اقدام به انبار کردن کنند تا ضمن کنترل هزینهها، از تأمین کالا اطمینان حاصل شود.

۵) سولفات منیزیم/اکسید منیزیم

از نظر مواد اولیه: در حال حاضر، اسید سولفوریک در شمال در سطح بالایی پایدار است.

با توجه به کنترل منابع منیزیت، محدودیتهای سهمیهبندی و اصلاح زیستمحیطی، بسیاری از شرکتها بر اساس فروش تولید میکنند. در ماههای سپتامبر و اکتبر، بسیاری از شرکتهایی که تولید سالانه آنها کمتر از ۱۰۰۰۰۰ تن بود، به دلیل سیاست جایگزینی ظرفیت، مجبور به توقف تولید برای تبدیل شدند. در اوایل نوامبر هیچ اقدام متمرکزی برای از سرگیری تولید وجود ندارد و بعید است که بهرهوری کوتاهمدت به طور قابل توجهی افزایش یابد. قیمت اسید سولفوریک افزایش یافته است و احتمالاً قیمت سولفات منیزیم و اکسید منیزیم در کوتاهمدت اندکی افزایش خواهد یافت. توصیه میشود به طور مناسب موجودی انبار شود.

۶) یدات کلسیم

مواد اولیه: بازار داخلی ید در حال حاضر پایدار است، عرضه ید تصفیه شده وارداتی از شیلی پایدار است و تولید تولیدکنندگان ید نیز پایدار است.

در شرایط بهبود نسبی تقاضا اما ظرفیت تولید محدود، افزایش اندک قیمت پودر یدات کلسیم خالص منتفی نیست. توصیه میشود به میزان مناسب موجودی انبار شود.

۷) سلنیت سدیم

از نظر مواد اولیه: قیمت دیسلنیوم افزایش یافت و سپس تثبیت شد. افراد آگاه در بازار گفتند که قیمت بازار سلنیوم با روند صعودی پایدار بوده، فعالیت تجاری متوسط بوده و انتظار میرود قیمت در دوره بعدی قوی باقی بماند. تولیدکنندگان سلنیت سدیم میگویند تقاضا ضعیف است، هزینهها در حال افزایش است، سفارشات در حال افزایش است و قیمتها در این هفته اندکی کاهش یافته است. در صورت تقاضا خرید کنید.

۸) کلرید کبالت

بازار کبالت در هفته گذشته به طور کلی تثبیت شد. در سمت عرضه، با پشتیبانی هزینههای تولید مواد اولیه، کارخانههای ذوب تمایل زیادی به حفظ قیمتها دارند. در سمت تقاضا، تمایل به خرید تقویت شده است. برخی از شرکتها تصمیم گرفتهاند موجودی قدیمی با قیمت پایین را از بازرگانان بپذیرند، در حالی که برخی دیگر تلاش کردهاند کالاهای جدید با قیمت بالا را از کارخانههای ذوب تصاحب کنند. این تغییر رفتار خرید، به طور مشترک مرکز قیمت معاملات را کمی بالا برده است. بازار هنوز در یک بازی حساس بین عرضه و تقاضا قرار دارد و واگرایی قیمت بین صنایع بالادستی و پاییندستی همچنان پابرجاست. انتظار میرود که در کوتاهمدت، قیمت نمک کبالت عمدتاً روندی پایدار و کمی قوی نشان دهد. هنگامی که مشتریان صنایع پاییندستی به تدریج سطح قیمت فعلی را درک کنند و دور جدیدی از خرید متمرکز را آغاز کنند، انتظار میرود قیمت نمک کبالت شتاب بیشتری بگیرد و کانال صعودی را از سر بگیرد. بر اساس تقاضا، موجودی را به طور مناسب افزایش دهید.

۹) نمک کبالت/کلرید پتاسیم/کربنات پتاسیم/فرمات کلسیم/یدید

۱. نمک کبالت: هزینه مواد اولیه: بازار نمک کبالت به طور کلی الگویی از رقابت عرضه و تقاضا را نشان میدهد. پشتیبانی از هزینه مواد اولیه در سمت عرضه نسبتاً قوی است، در حالی که سمت تقاضا اندکی بهبود یافته است اما هنوز به طور کامل آزاد نشده است. در کوتاه مدت، انتظار میرود قیمت نمک کبالت با اندکی افزایش، پایدار باشد. باید به ریتم خرید متمرکز پاییندستی و تغییرات در سیاستهای تامین مواد اولیه کبالت در جمهوری دموکراتیک کنگو توجه شود. توصیه میشود پویایی بازار را از نزدیک زیر نظر داشته باشید و برنامههای معقولی برای خرید و تولید داشته باشید.

۲. کلرید پتاسیم: اخیراً، بازار کلرید پتاسیم هنوز الگوی «پایدار با اندکی قدرت» را نشان میدهد. ذهنیت معاملهگران تا حدودی متفاوت است. برخی از معاملهگران با فروش در قیمتهای بالا سود خود را تضمین میکنند. برخی دیگر با احتیاط نظارهگر هستند و منتظر شفاف شدن بازار هستند. در سمت تقاضا، تقاضای کلی صنایع پاییندستی هنوز تحت تأثیر فشار موجودی بالای قبلی و جو انتظار و نظاره بازار است. سرعت خرید به طور قابل توجهی افزایش نیافته است، که عمدتاً به پر کردن موجودی برای نیازهای ضروری مربوط میشود و تمایل به ذخیره در مقیاس بزرگ نسبتاً کم است. به طور خلاصه، در کوتاهمدت، بازار کلرید پتاسیم توسط هزینهها پشتیبانی میشود و احتمالاً قیمتها بالا و بیثبات باقی خواهند ماند. با این حال، اثر بازدارنده قیمتهای بالا بر تقاضا ممکن است فضا را برای افزایش بیشتر قیمتها محدود کند.

۳. قیمت فرمات کلسیم این هفته به روند نزولی خود ادامه داد. کارخانههای تولید اسید فرمیک خام تولید خود را از سر گرفتهاند و اکنون تولید کارخانهای اسید فرمیک را افزایش دادهاند که منجر به افزایش ظرفیت اسید فرمیک و عرضه بیش از حد آن شده است. در درازمدت، قیمت فرمات کلسیم در حال کاهش است.

۴ قیمت یدید این هفته در مقایسه با هفته گذشته ثابت بود.

زمان ارسال: ۲۷ نوامبر ۲۰۲۵