تحلیل بازار عناصر کمیاب

من،آنالیز فلزات غیر آهنی

هفته به هفته: ماه به ماه:

| واحدها | هفته اول ژانویه | هفته دوم ژانویه | تغییرات هفته به هفته | میانگین قیمت در ماه دسامبر | میانگین قیمت تا ۹ روز در ژانویه | تغییرات ماه به ماه | قیمت فعلی در ۱۴ ژانویه | |

| بازار فلزات شانگهای # شمش روی | یوان/تن | ۲۳۲۸۳ | ۲۴۰۹۲ | ۸۰۹↑ | ۲۳۰۷۰ | ۲۴۰۹۲ | ۱۰۲۲↑ | ۲۴۵۷۰ |

| شبکه فلزات شانگهای # مس الکترولیتی | یوان/تن | ۹۹۰۶۰ | ۱۰۲۰۰۲ | ۲۹۴۲ ↑ | ۹۳۲۳۶ | ۱۰۲۰۰۲ | ↑۸۷۶۶ | ۱۰۳۹۱۵ |

| شانگهای متالز استرالیا سنگ معدن منگنز ۴۶٪ Mn | یوان/تن | ۴۱.۸۵ | ۴۱.۸۵ | - | ۴۱.۵۸ | ۴۱.۹۷ | ↑۰.۳۹ | ۴۱.۸۵ |

| قیمت ید تصفیه شده وارداتی توسط انجمن بازرگانی | یوان/تن | ۶۳۵۰۰۰ | ۶۳۵۰۰۰ | - | ۶۳۵۰۰۰ | ۶۳۵۰۰۰ | - | ۶۳۵۰۰۰ |

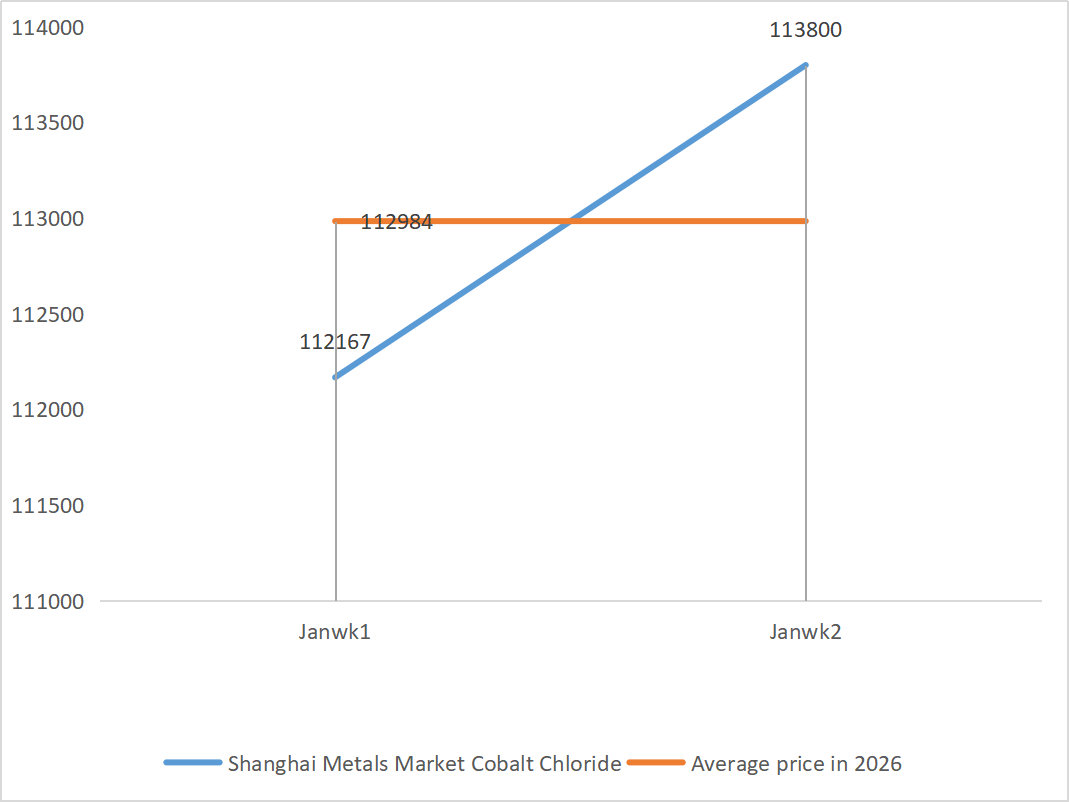

| بازار فلزات شانگهای، کلرید کبالت (شرکت≥۲۴.۲٪) | یوان/تن | ۱۱۲۱۶۷ | ۱۱۳۸۰۰ | ۱۶۳۳ ↑ | ۱۰۹۱۳۵ | ۱۱۳۸۰۰ | ↑۴۶۶۵ | ۱۱۵۲۵۰ |

| بازار فلزات شانگهای، دی اکسید سلنیوم | یوان/کیلوگرم | ۱۱۷.۵ | ۱۱۲.۵ | ↓5 | ۱۱۲.۹ | ۱۱۲.۹ | ↓0.4 | ۱۲۷.۵ |

| میزان استفاده از ظرفیت تولیدکنندگان دی اکسید تیتانیوم | % | ۷۶.۶۷ | ۷۷.۸۵ | ۱.۱۸ ↑ | ۷۴.۶۹ | ۷۷.۸۵ | ۳.۱۶ ↑ |

|

۱) سولفات روی

① مواد اولیه: هیپوکسید روی: وضعیت کمبود عرضه تا حدودی کاهش یافته است، اما قیمتهای تولیدکنندگان نسبتاً ثابت مانده است و بخش هزینه شرکتها همچنان تحت فشار است.

پیشینه قیمت شبکه روی: در حال حاضر هیچ حمایت کلان مطلوبی وجود ندارد. آخرین نرخ بیکاری ایالات متحده برای ماه دسامبر ۴.۴ درصد بود که کمتر از انتظارات بازار ۴.۵ درصد بود و احتمال کاهش نرخ بهره توسط فدرال رزرو در ژانویه را بیشتر کاهش میدهد.

از نظر عوامل بنیادی، سود کارخانههای ذوب به دلیل بالا ماندن قیمت محصولات جانبی مانند اسید سولفوریک و فلزات فرعی، احیا شده است و انتظار میرود تولید ذوب روی در ژانویه به 569400 تن افزایش یابد. در عین حال، فرصت صادرات شمش روی بسته شده است، در حالی که مصرف صنایع پاییندستی همچنان ضعیف است. هم اقتصاد کلان و هم عوامل بنیادی برای ارائه پشتیبانی مؤثر از قیمت روی با مشکل مواجه شدهاند. انتظار میرود میانگین قیمت روی هفته آینده به حدود 23800 یوان در هر تن کاهش یابد.

② اسید سولفوریک: قیمتهای بازار این هفته پایدار هستند.

این هفته، بخش عرضه روند صعودی خود را ادامه داد: نرخ بهره برداری کارخانه به 79 درصد رسید که نسبت به هفته قبل 5 درصد افزایش یافته است؛ استفاده از ظرفیت به 69 درصد رسید که نسبت به هفته قبل 4 درصد افزایش یافته است. بخش تقاضا همچنان قوی است و سفارشات تولیدکنندگان اصلی تا اوایل فوریه برنامهریزی شده است. با توجه به هزینههای بالای مواد اولیه اصلی و سفارشات فراوان در حال انتظار، قیمت فعلی بازار سولفات روی همچنان ثابت است. برای جلوگیری از تحویل محدود قبل از جشنواره بهار، به مشتریان توصیه میشود که در زمان مناسب از قبل خرید و انبار کنند.

۲) سولفات منگنز

① عرضه سنگ معدن منگنز کم و قیمت آن ثابت است

②قیمت اسید سولفوریک همچنان بالا و پایدار است.

این هفته، نرخ عملیاتی تولیدکنندگان سولفات منگنز ۷۱ درصد بود که نسبت به هفته قبل ۴ درصد کاهش یافته است؛ میزان استفاده از ظرفیت ۵۱ درصد بود که نسبت به هفته قبل ۲ درصد کاهش یافته است. سفارشات تولیدکنندگان عمده تا ده روز اول فوریه برنامهریزی شده است. هزینه و تقاضا، پشتوانه اصلی قیمت فعلی را تشکیل میدهند و جهت قیمت اسید سولفوریک یک متغیر کلیدی است. اگر روند صعودی ادامه یابد، مستقیماً از طریق انتقال هزینه، قیمت سولفات منگنز را افزایش خواهد داد. بر اساس تجزیه و تحلیل حجم سفارشهای سازمانی و عوامل مواد اولیه، انتظار میرود سولفات منگنز در کوتاهمدت ثابت بماند. به مشتریان توصیه میشود در صورت نیاز خرید کنند.

۳) سولفات آهن

از نظر مواد اولیه: به عنوان یک محصول جانبی دی اکسید تیتانیوم، عرضه سولفات آهن مستقیماً توسط صنعت اصلی محدود شده است. در حال حاضر، صنعت دی اکسید تیتانیوم با موجودی بالا و فروش خارج از فصل مواجه است و در نتیجه برخی از تولیدکنندگان تعطیل شدهاند که منجر به کاهش همزمان تولید سولفات آهن محصول جانبی آن شده است. در همین حال، تقاضای پایدار از سوی صنعت فسفات آهن لیتیوم همچنان برخی از مواد اولیه را به سمت خود سوق میدهد و وضعیت عرضه محدود محصولات سولفات آهن با گرید خوراک را تشدید میکند.

این هفته، نرخ عملیاتی تولیدکنندگان ۸۰ درصد بود که نسبت به هفته قبل ۶۰ درصد افزایش یافته است؛ میزان استفاده از ظرفیت ۲۳ درصد باقی ماند که ۱۵ درصد نسبت به هفته قبل افزایش یافته است، اما همچنان پایین است. اکثر تولیدکنندگان بزرگ تعطیل شدهاند و وضعیت عرضه محدود در بازار همچنان ادامه دارد.

با توجه به بهبود آهسته ظرفیت تولید و کمبود عرضه مواد اولیه، انتظار میرود قیمت سولفات آهن در میانمدت و کوتاهمدت بالا و ثابت باقی بماند. بر اساس وضعیت موجودی خود، در زمان مناسب خرید و انبار کنید.

۴) سولفات مس/کلرید مس بازی

دادههای موجودی بورس آتی شانگهای نشان میدهد که موجودیها همچنان در حال انباشت و افزایش هستند که این امر به دلیل کاهش مداوم موجودی مس در بورس فلزات لندن (LME) و افزایش پریمیوم مس ژاپن به رکوردی جدید، افزایش قیمت مس ناشی از هوش مصنوعی و گذار انرژی و افزایش شرطبندیهای جهانی در زمینه استخراج معادن است. این دادهها نشان میدهد که موجودیها همچنان در حال افزایش هستند که نشاندهنده مشکل واقعیت ضعیف در بازار داخلی است. این صنعت در حال حاضر در خارج از فصل است و تقاضا قبل از جشنواره سنتی بهار کاهش یافته است، اما تحت تأثیر عوامل مثبت کلان، قیمت مس به این موضوع واکنش محدودی نشان داده است. در مجموع، بهبود انتظارات کلان، تغییر شکل الگوهای عرضه و تقاضا و تغییرات در تقاضای صنعت همچنان از عملکرد قوی قیمت فلزات غیرآهنی حمایت خواهد کرد.

از نظر مواد اولیه: تولیدکنندگان بالادستی برای تسریع گردش سرمایه، محلولهای حکاکی بیشتری را به محصولات واسطهای مانند مس اسفنجی تبدیل میکنند که منجر به کاهش سهم مواد اولیه مستقیم در تولید سولفات مس میشود. این تنش ساختاری همچنان ادامه دارد و ضریب خرید مواد اولیه را بالا نگه میدارد و پشتیبانی هزینهای سفت و سختی را برای قیمت سولفات مس فراهم میکند.

انتظار میرود قیمت مس همچنان در سطوح بالا نوسان داشته باشد. در مجموع، انتظار میرود که قیمت مس در هفته آینده در محدوده ۱۰۱۰۰۰ تا ۱۰۳۰۰۰ یوان در هر تن نوسان داشته باشد.

به مشتریان توصیه میشود در زمان مناسب که قیمت مس با توجه به موجودیهای خودشان به سطح نسبتاً پایینی بازمیگردد، اقدام به انبار کردن کنند و به مشکل انباشت موجودی که روند صعودی را سرکوب میکند، توجه داشته باشند.

۵) سولفات منیزیم/اکسید منیزیم

از نظر مواد اولیه: در حال حاضر، اسید سولفوریک در شمال در سطح بالایی پایدار است.

قیمت اکسید منیزیم و سولفات منیزیم افزایش یافته است. تأثیر کنترل منابع مگنزیت، محدودیتهای سهمیهبندی و اصلاحات زیستمحیطی منجر به تولید بسیاری از شرکتها بر اساس فروش شده است. شرکتهای اکسید منیزیم با سوخت سبک روز جمعه به دلیل سیاستهای جایگزینی ظرفیت و افزایش قیمت اسید سولفوریک تعطیل شدند و قیمت سولفات منیزیم و اکسید منیزیم در کوتاهمدت افزایش یافت. توصیه میشود به طور مناسب انبار شود.

۶) یدات کلسیم

در سه ماهه چهارم، با کاهش نرخ بهره توسط فدرال رزرو و افزایش ارزش یوان، نرخ ارز دلار آمریکا در برابر یوان همچنان رو به کاهش بود. در ده روز اول ژانویه، میانگین نرخ ارز در مقایسه با نوامبر 2 درصد کاهش یافت و هزینه ید تصفیه شده وارداتی کاهش یافت. این هفته، قیمت ید تصفیه شده وارداتی در مقایسه با هفته گذشته 12000 تا 13000 یوان در هر تن کاهش یافت. با وجود کاهش هزینه مواد اولیه، انتظار میرود قیمت یدات کلسیم در کوتاه مدت ثابت بماند که این امر به دلیل تقاضا و سفارشات در فصل اوج مصرف است.

۷) سلنیت سدیم

از نظر مواد اولیه: قیمت فلزات غیرآهنی همچنان در حال افزایش است. بازار کلی سلنیوم خام و دیاکسید سلنیوم از نظر حجم در حال کاهش است اما از نظر قیمت پایدار است. ذخیره قبل از تعطیلات محتاطانه است. حمایت از تقاضای بالادستی قویتر از میدانهای سنتی است. سفتهبازی سرمایه منجر به کمبود مواد اولیه به دلیل عدم ارسال سلنیوم خام و دیاکسید سلنیوم در بالادست میشود. موجودی تولیدکنندگان کم است و قیمت افزایش یافته است. در صورت تقاضا خرید کنید.

۸) کلرید کبالت

مرکز قیمت سولفات کبالت در این شهر همچنان رو به افزایش بود، اما حجم کلی معاملات کمی کند بود. در سمت عرضه، کارخانههای ذوب با کمبود مواد اولیه مواجه هستند و قیمتها همچنان رو به افزایش است. فضای معاملاتی در بازار کلرید کبالت فعالتر از قبل از تعطیلات است. ادامه خرید شرکتهای پیشرو ممکن است شتاب صعودی بیشتری را برای قیمت کلرید کبالت فراهم کند. تغییرات بازار را زیر نظر داشته باشید و به طور مناسب موجودی انبار خود را افزایش دهید.

۹) نمکهای کبالت/کلرید پتاسیم/کربنات پتاسیم/فرمات کلسیم/یدید

- نمکهای کبالت: بازار نمکهای کبالت به طور کلی ثابت مانده است که ناشی از عرضه محدود مواد اولیه، افزایش هزینهها و تقاضای قوی در صنایع پاییندستی است. در کوتاهمدت، نوسانات قیمت به دلیل نقدینگی پایان سال و ریتم تقاضا محدود خواهد بود، اما در میانمدت تا بلندمدت، با رشد تقاضای انرژیهای نو و ادامه محدودیتهای عرضه، قیمت نمک کبالت همچنان پتانسیل صعودی دارد.

۲. کلرید پتاسیم: قیمت پتاسیم ثابت است، اما تقاضا زیاد نیست و معاملات کمی انجام میشود. حجم واردات زیاد است و موجودی در بندر اخیراً افزایش قابل توجهی نداشته است. ثبات قیمت اخیر مربوط به بازرسی ذخایر دولتی است. کالاها ممکن است پس از روز سال نو آزاد شوند. در آینده نزدیک، بر اساس تقاضا خرید کنید.

۳. بنبست عرضه و تقاضا در بازار اسید فرمیک بدون تغییر باقی مانده است و فشار قابل توجهی برای هضم موجودی وجود دارد. بعید است تقاضای صنایع پاییندستی در کوتاهمدت بهبود قابل توجهی نشان دهد. در کوتاهمدت، قیمتها همچنان عمدتاً نوسانی و ضعیف خواهند بود و تقاضا برای فرمات کلسیم متوسط است. توصیه میشود به بازار اسید فرمیک توجه کنید و در صورت نیاز خرید کنید.

۴. قیمت یدید این هفته در مقایسه با هفته گذشته ثابت ماند..

زمان ارسال: ۱۴ ژانویه ۲۰۲۶